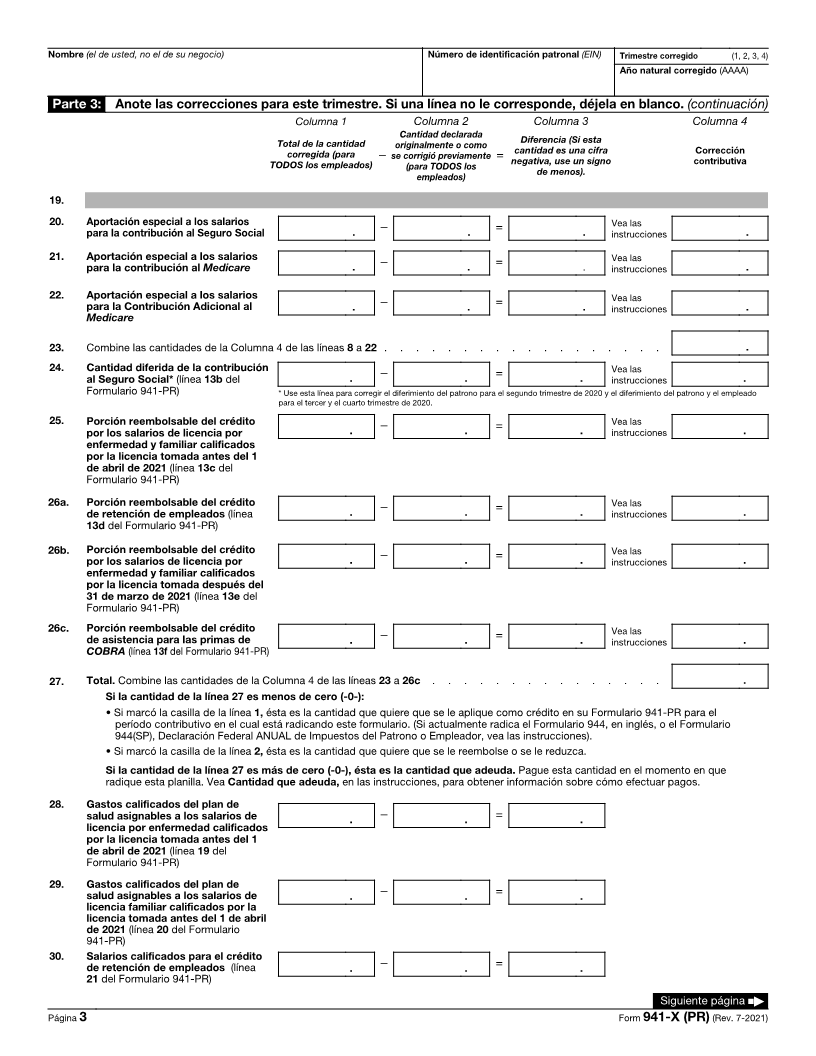

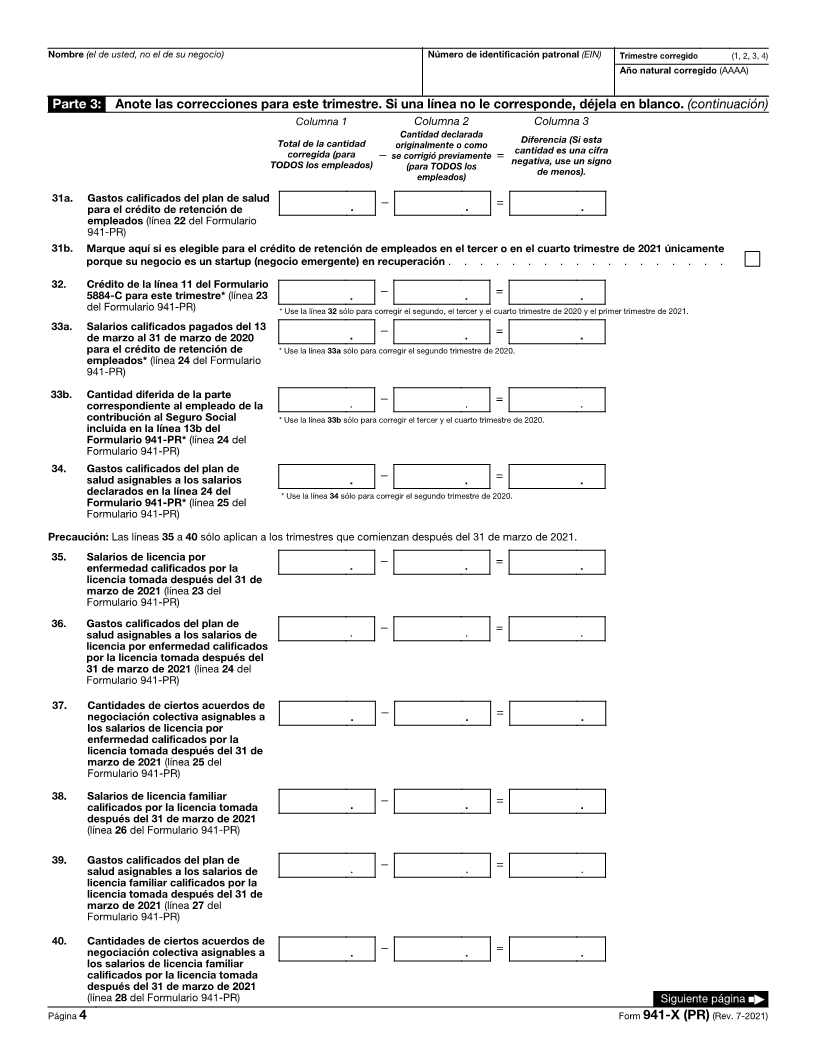

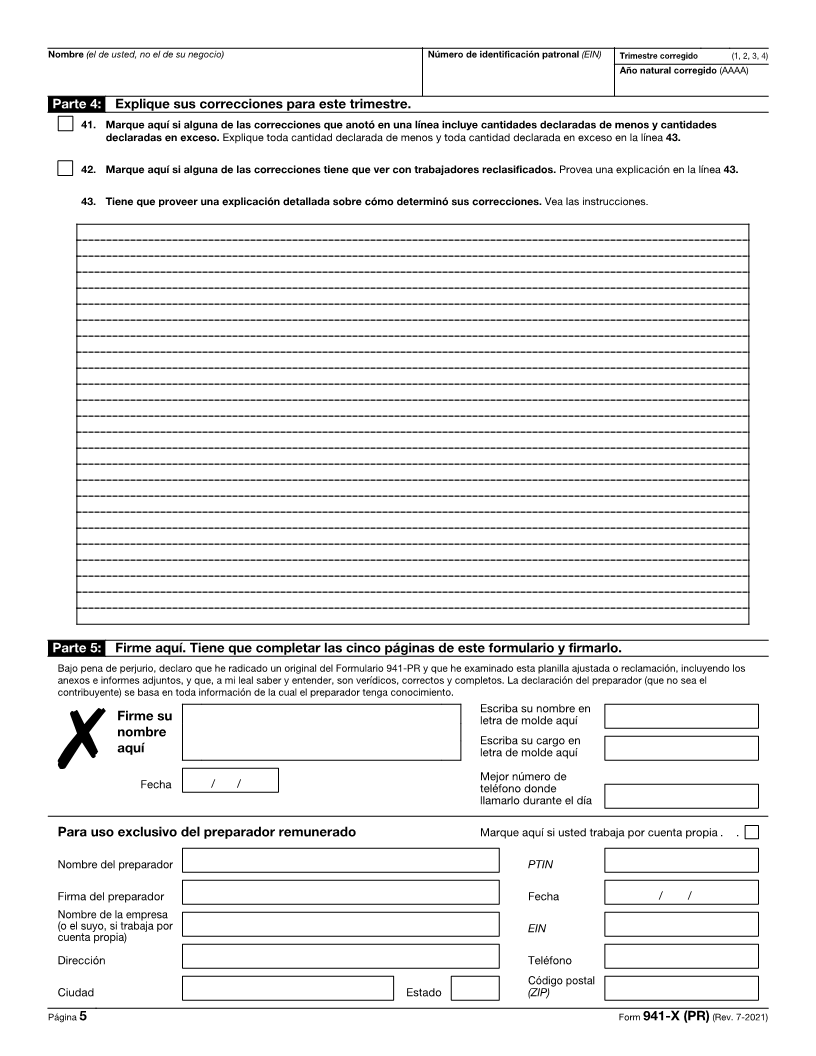

Enlarge image

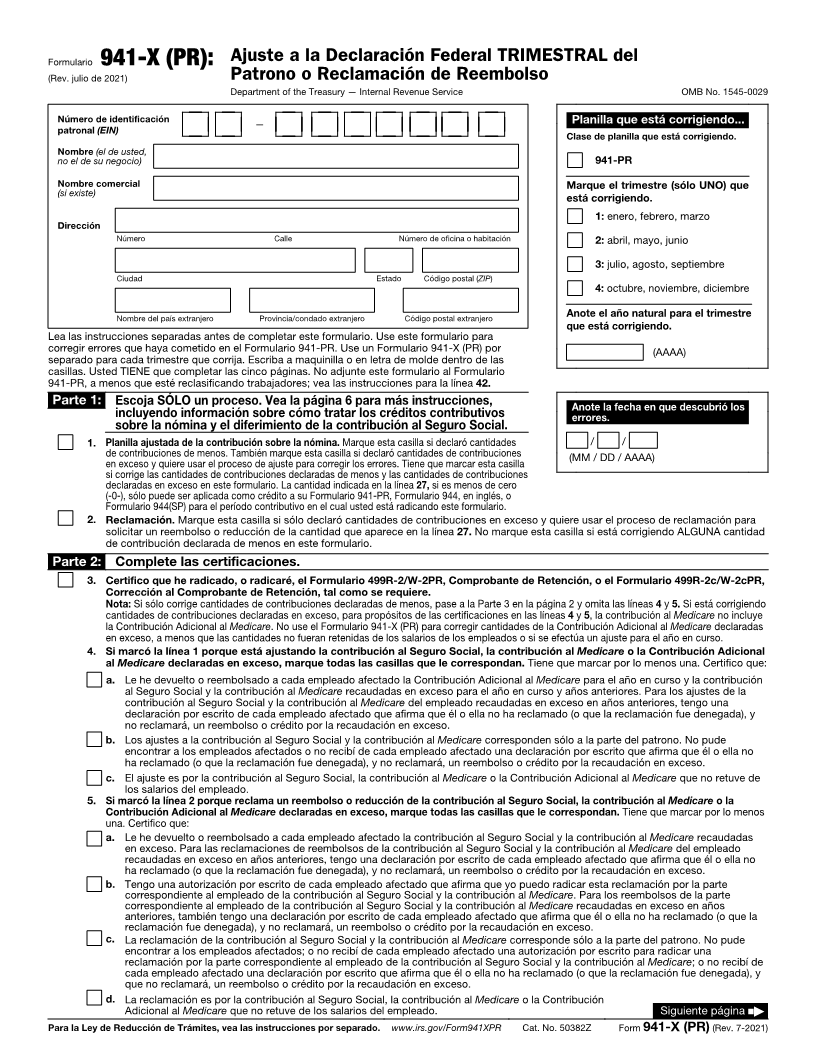

Formulario 941-X (PR): Ajuste a la Declaración Federal TRIMESTRAL del

(Rev. julio de 2021) Patrono o Reclamación de Reembolso

Department of the Treasury — Internal Revenue Service OMB No. 1545-0029

Número de identificación — Planilla que está corrigiendo...

patronal (EIN) Clase de planilla que está corrigiendo.

Nombre (el de usted,

no el de su negocio) 941-PR

Nombre comercial Marque el trimestre (sólo UNO) que

(si existe) está corrigiendo.

1: enero, febrero, marzo

Dirección

Número Calle Número de oficina o habitación 2: abril, mayo, junio

3: julio, agosto, septiembre

Ciudad Estado Código postal (ZIP)

4: octubre, noviembre, diciembre

Nombre del país extranjero Provincia/condado extranjero Código postal extranjero Anote el año natural para el trimestre

que está corrigiendo.

Lea las instrucciones separadas antes de completar este formulario. Use este formulario para

corregir errores que haya cometido en el Formulario 941-PR. Use un Formulario 941-X (PR) por (AAAA)

separado para cada trimestre que corrija. Escriba a maquinilla o en letra de molde dentro de las

casillas. Usted TIENE que completar las cinco páginas. No adjunte este formulario al Formulario

941-PR, a menos que esté reclasificando trabajadores; vea las instrucciones para la línea 42.

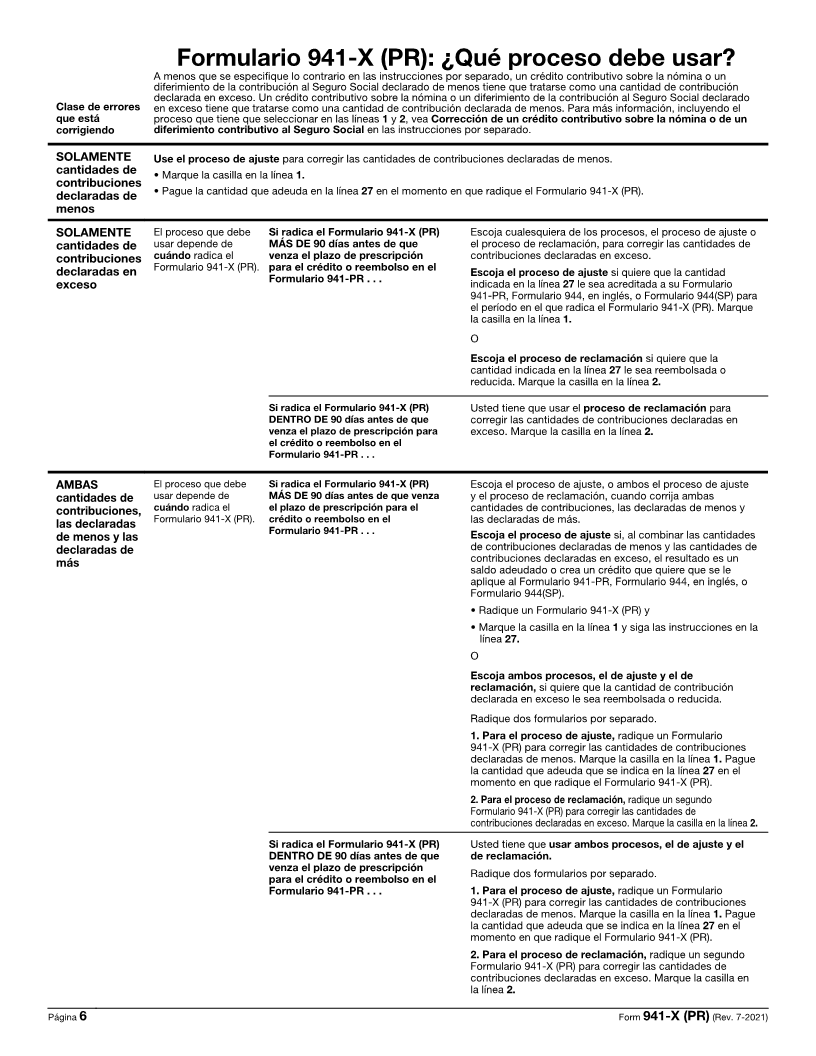

Parte 1: Escoja SÓLO un proceso. Vea la página 6 para más instrucciones, Anote la fecha en que descubrió los

incluyendo información sobre cómo tratar los créditos contributivos errores.

sobre la nómina y el diferimiento de la contribución al Seguro Social.

1. Planilla ajustada de la contribución sobre la nómina.Marque esta casilla si declaró cantidades / /

de contribuciones de menos. También marque esta casilla si declaró cantidades de contribuciones (MM / DD / AAAA)

en exceso y quiere usar el proceso de ajuste para corregir los errores. Tiene que marcar esta casilla

si corrige las cantidades de contribuciones declaradas de menos y las cantidades de contribuciones

declaradas en exceso en este formulario. La cantidad indicada en 27,la silíneaes menos de cero

(-0-), sólo puede ser aplicada como crédito a su Formulario 941-PR, Formulario 944, en inglés, o

Formulario 944(SP) para el período contributivo en el cual usted está radicando este formulario.

2. Reclamación. Marque esta casilla si sólo declaró cantidades de contribuciones en exceso y quiere usar el proceso de reclamación para

solicitar un reembolso o reducción de la cantidad que aparece en la línea 27. No marque esta casilla si está corrigiendo ALGUNA cantidad

de contribución declarada de menos en este formulario.

Parte 2: Complete las certificaciones.

3. Certifico que he radicado, o radicaré, el Formulario 499R-2/W-2PR, Comprobante de Retención, o el Formulario 499R-2c/W-2cPR,

Corrección al Comprobante de Retención, tal como se requiere.

Nota: Si sólo corrige cantidades de contribuciones declaradas de menos, pase a la Parte 3 en la página 2 y omita las 4 ylíneas5. Si está corrigiendo

cantidades de contribuciones declaradas en exceso, para propósitos de las certificaciones en las4líneas 5 y , la contribuciónMedicareal no incluye

la Contribución Adicional al Medicare. No use el Formulario 941-X (PR) para corregir cantidades de la Contribución Adicional al Medicare declaradas

en exceso, a menos que las cantidades no fueran retenidas de los salarios de los empleados o si se efectúa un ajuste para el año en curso.

4. Si marcó la línea 1 porque está ajustando la contribución al Seguro Social, la contribución al Medicare o la Contribución Adicional

al Medicare declaradas en exceso, marque todas las casillas que le correspondan. Tiene que marcar por lo menos una. Certifico que:

a. Le he devuelto o reembolsado a cada empleado afectado la Contribución Adicional al Medicare para el año en curso y la contribución

al Seguro Social y la contribución al Medicare recaudadas en exceso para el año en curso y años anteriores. Para los ajustes de la

contribución al Seguro Social y la contribución al Medicare del empleado recaudadas en exceso en años anteriores, tengo una

declaración por escrito de cada empleado afectado que afirma que él o ella no ha reclamado (o que la reclamación fue denegada), y

no reclamará, un reembolso o crédito por la recaudación en exceso.

b. Los ajustes a la contribución al Seguro Social y la contribución al Medicare corresponden sólo a la parte del patrono. No pude

encontrar a los empleados afectados o no recibí de cada empleado afectado una declaración por escrito que afirma que él o ella no

ha reclamado (o que la reclamación fue denegada), y no reclamará, un reembolso o crédito por la recaudación en exceso.

c. El ajuste es por la contribución al Seguro Social, la contribución al Medicare o la Contribución Adicional al Medicare que no retuve de

los salarios del empleado.

5. Si marcó la línea 2 porque reclama un reembolso o reducción de la contribución al Seguro Social, la contribución al Medicare o la

Contribución Adicional al Medicare declaradas en exceso, marque todas las casillas que le correspondan. Tiene que marcar por lo menos

una. Certifico que:

a. Le he devuelto o reembolsado a cada empleado afectado la contribución al Seguro Social y la contribución al Medicare recaudadas

en exceso. Para las reclamaciones de reembolsos de la contribución al Seguro Social y la contribución al Medicare del empleado

recaudadas en exceso en años anteriores, tengo una declaración por escrito de cada empleado afectado que afirma que él o ella no

ha reclamado (o que la reclamación fue denegada), y no reclamará, un reembolso o crédito por la recaudación en exceso.

b. Tengo una autorización por escrito de cada empleado afectado que afirma que yo puedo radicar esta reclamación por la parte

correspondiente al empleado de la contribución al Seguro Social y la contribución al Medicare. Para los reembolsos de la parte

correspondiente al empleado de la contribución al Seguro Social y la contribución al Medicare recaudadas en exceso en años

anteriores, también tengo una declaración por escrito de cada empleado afectado que afirma que él o ella no ha reclamado (o que la

reclamación fue denegada), y no reclamará, un reembolso o crédito por la recaudación en exceso.

c. La reclamación de la contribución al Seguro Social y la contribución al Medicare corresponde sólo a la parte del patrono. No pude

encontrar a los empleados afectados; o no recibí de cada empleado afectado una autorización por escrito para radicar una

reclamación por la parte correspondiente al empleado de la contribución al Seguro Social y la contribución al Medicare; o no recibí de

cada empleado afectado una declaración por escrito que afirma que él o ella no ha reclamado (o que la reclamación fue denegada), y

que no reclamará, un reembolso o crédito por la recaudación en exceso.

d. La reclamación es por la contribución al Seguro Social, la contribución al Medicare o la Contribución

Adicional al Medicare que no retuve de los salarios del empleado. Siguiente página ■▶

Para la Ley de Reducción de Trámites, vea las instrucciones por separado. www.irs.gov/Form941XPR Cat. No. 50382Z Form 941-X (PR) (Rev. 7-2021)