Enlarge image

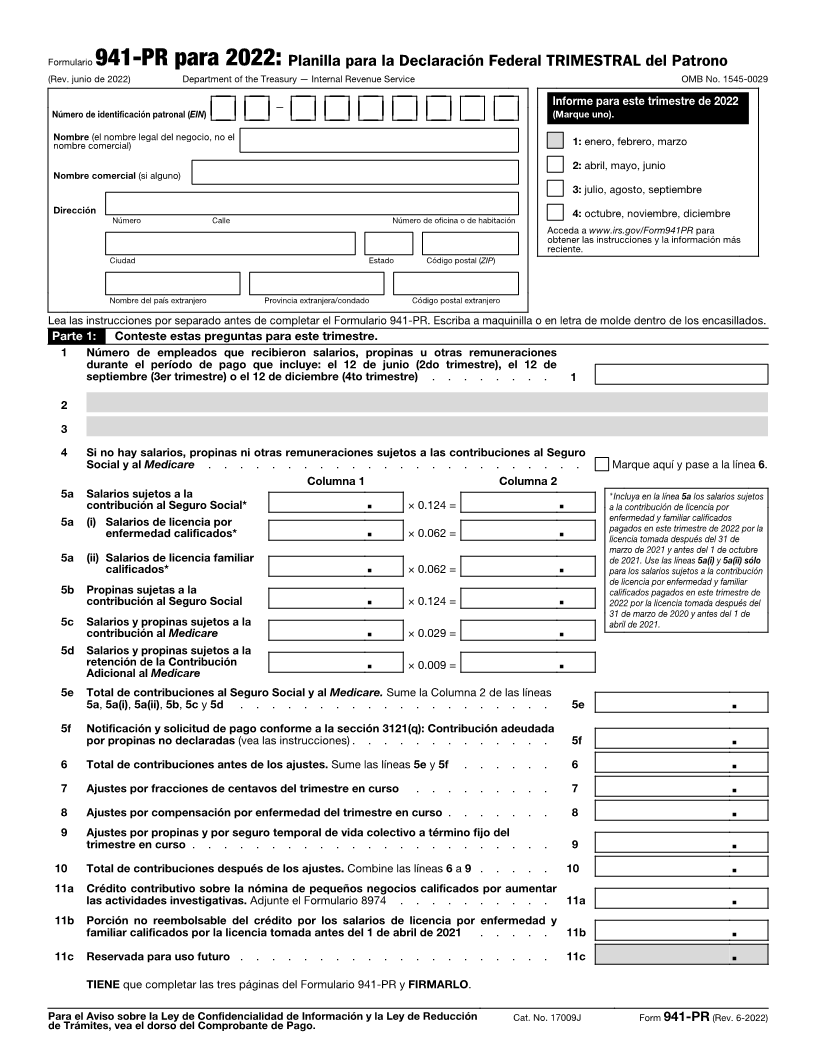

Formulario 941-PR para 2022: Planilla para la Declaración Federal TRIMESTRAL del Patrono

(Rev. junio de 2022) Department of the Treasury — Internal Revenue Service OMB No. 1545-0029

— Informe para este trimestre de 2022

Número de identificación patronal (EIN ) (Marque uno).

Nombre (el nombre legal del negocio, no el 1: enero, febrero, marzo

nombre comercial)

2: abril, mayo, junio

Nombre comercial (si alguno)

3: julio, agosto, septiembre

Dirección 4: octubre, noviembre, diciembre

Número Calle Número de oficina o de habitación

Acceda a www.irs.gov/Form941PR para

obtener las instrucciones y la información más

reciente.

Ciudad Estado Código postal (ZIP)

Nombre del país extranjero Provincia extranjera/condado Código postal extranjero

Lea las instrucciones por separado antes de completar el Formulario 941-PR. Escriba a maquinilla o en letra de molde dentro de los encasillados.

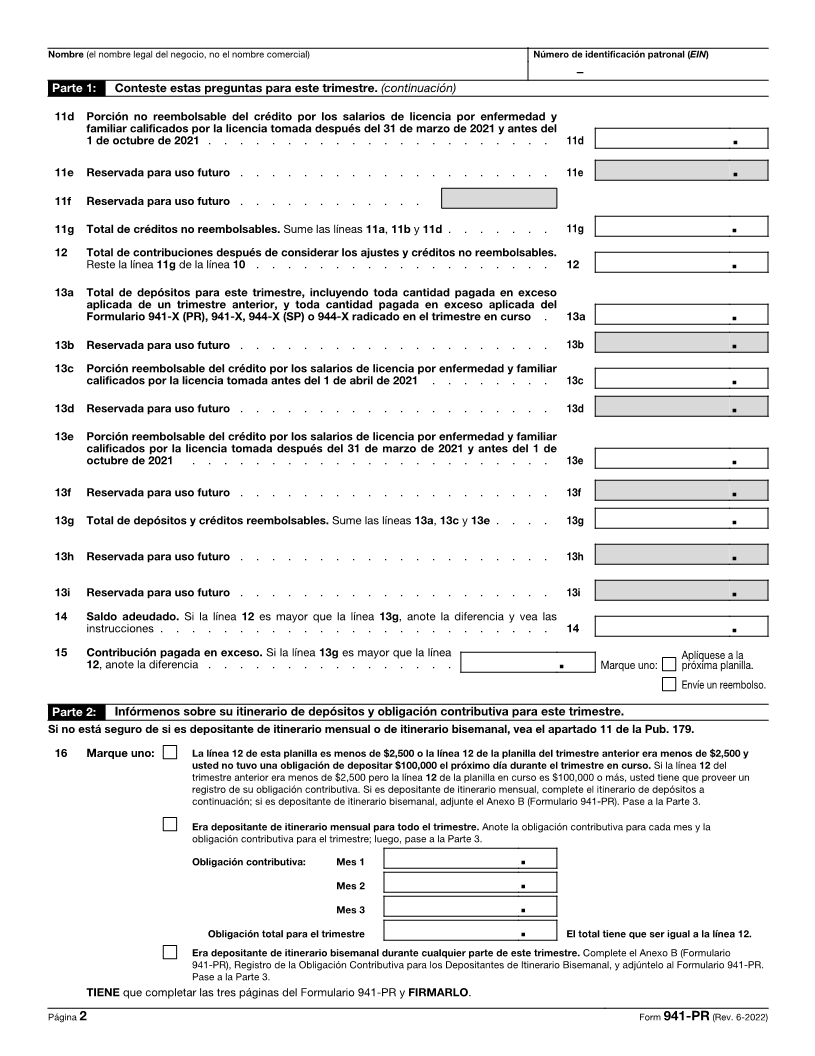

Parte 1: Conteste estas preguntas para este trimestre.

1 Número de empleados que recibieron salarios, propinas u otras remuneraciones

durante el período de pago que incluye: el 12 de junio (2do trimestre), el 12 de

septiembre (3er trimestre) o el 12 de diciembre (4to trimestre) . . . . . . . . 1

2

3

4 Si no hay salarios, propinas ni otras remuneraciones sujetos a las contribuciones al Seguro

Social y alMedicare . . . . . . . . . . . . . . . . . . . . . . . . Marque aquí y pase a la línea 6 .

Columna 1 Columna 2

5 a Salarios sujetos a la *Incluya en la línea 5a los salarios sujetos

contribución al Seguro Social* . × 0.124 = . a la contribución de licencia por

5 a (i) Salarios de licencia por enfermedad y familiar calificados

pagados en este trimestre de 2022 por la

enfermedad calificados* . × 0.062 = . licencia tomada después del 31 de

marzo de 2021 y antes del 1 de octubre

5 a (ii) Salarios de licencia familiar de 2021. Use las líneas5a(i) y5a(ii) sólo

calificados* . × 0.062 = . para los salarios sujetos a la contribución

de licencia por enfermedad y familiar

5 b Propinas sujetas a la calificados pagados en este trimestre de

contribución al Seguro Social . × 0.124 = . 2022 por la licencia tomada después del

31 de marzo de 2020 y antes del 1 de

5 c Salarios y propinas sujetos a la abril de 2021.

contribución al Medicare . × 0.029 = .

5 d Salarios y propinas sujetos a la

retención de la Contribución . × 0.009 = .

Adicional al Medicare

5 e Total de contribuciones al Seguro Social y al Medicare. Sume la Columna 2 de las líneas

5a,5a(i),5a(ii) 5b, 5c, y 5d . . . . . . . . . . . . . . . . . . . . 5e .

5 f Notificación y solicitud de pago conforme a la sección 3121(q): Contribución adeudada

por propinas no declaradas (vea las instrucciones) . . . . . . . . . . . . . 5f .

6 Total de contribuciones antes de los ajustes. Sume las líneas 5e y5f . . . . . . 6 .

7 Ajustes por fracciones de centavos del trimestre en curso . . . . . . . . . 7 .

8 Ajustes por compensación por enfermedad del trimestre en curso . . . . . . . 8 .

9 Ajustes por propinas y por seguro temporal de vida colectivo a término fijo del

trimestre en curso . . . . . . . . . . . . . . . . . . . . . . . 9 .

10 Total de contribuciones después de los ajustes. Combine las líneas a 6 9 . . . . . 10 .

11 a Crédito contributivo sobre la nómina de pequeños negocios calificados por aumentar

las actividades investigativas. Adjunte el Formulario 8974 . . . . . . . . . . 11a .

11 b Porción no reembolsable del crédito por los salarios de licencia por enfermedad y

familiar calificados por la licencia tomada antes del 1 de abril de 2021 . . . . . 11b .

11c Reservada para uso futuro . . . . . . . . . . . . . . . . . . . . 11c .

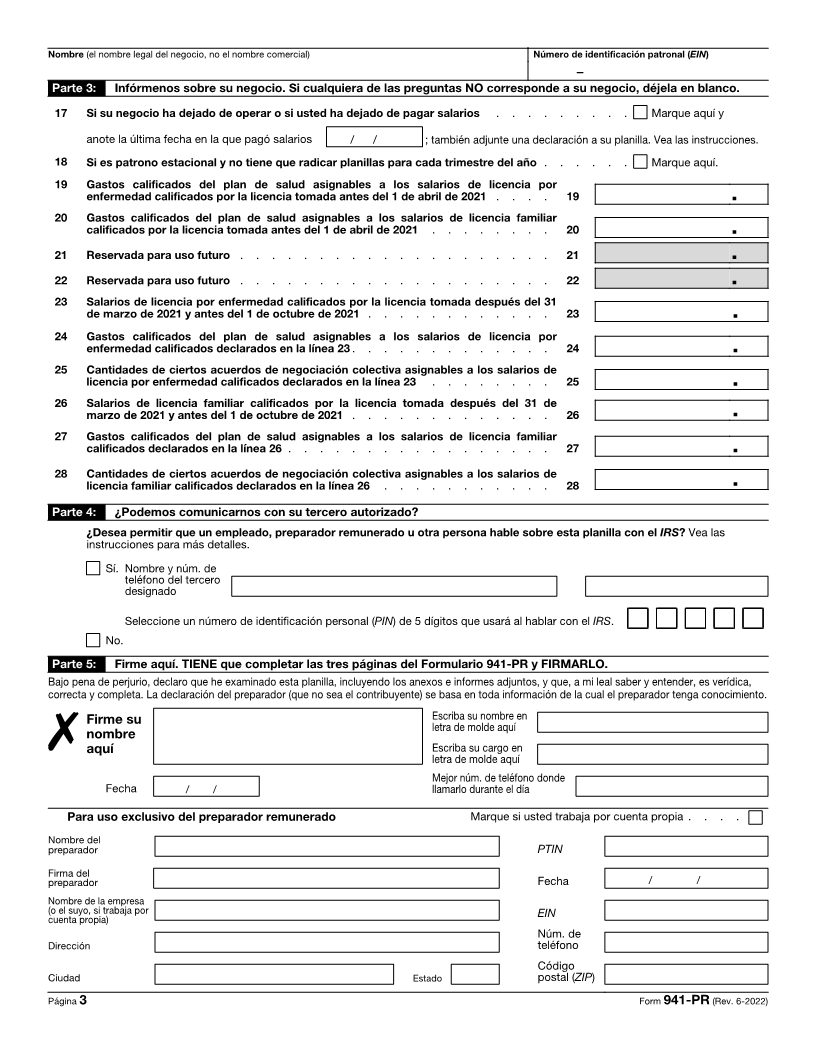

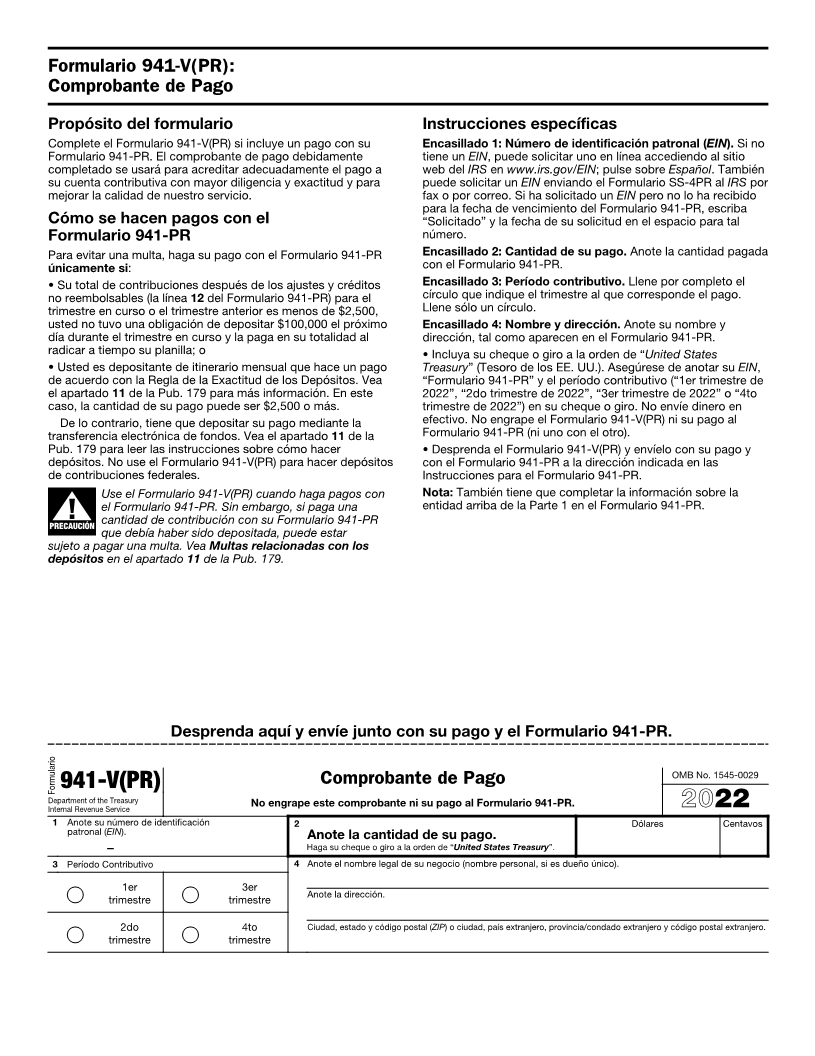

TIENE que completar las tres páginas del Formulario 941-PR y FIRMARLO.

Para el Aviso sobre la Ley de Confidencialidad de Información y la Ley de Reducción Cat. No. 17009J Form 941-PR (Rev. 6-2022)

de Trámites, vea el dorso del Comprobante de Pago.