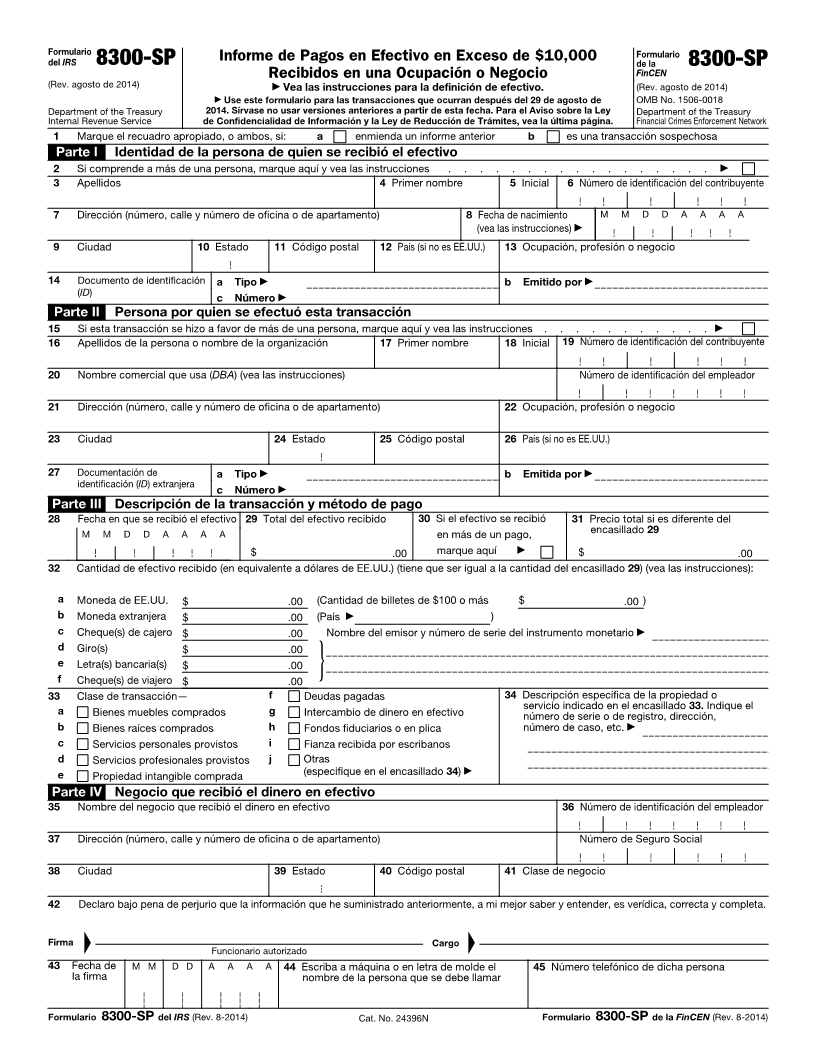

Enlarge image

Formulario Formulario

del IRS 8300-SP Informe de Pagos en Efectivo en Exceso de $10,000 de la 8300-SP

Recibidos en una Ocupación o Negocio FinCEN

(Rev. agosto de 2014) ▶ Vea las instrucciones para la definición de efectivo. (Rev. agosto de 2014)

▶ Use este formulario para las transacciones que ocurran después del 29 de agosto de OMB No. 1506-0018

Department of the Treasury 2014. Sírvase no usar versiones anteriores a partir de esta fecha. Para el Aviso sobre la Ley Department of the Treasury

Internal Revenue Service de Confidencialidad de Información y la Ley de Reducción de Trámites, vea la última página. Financial Crimes Enforcement Network

1 Marque el recuadro apropiado, o ambos, si: a enmienda un informe anterior b es una transacción sospechosa

Parte I Identidad de la persona de quien se recibió el efectivo

2 Si comprende a más de una persona, marque aquí y vea las instrucciones . . . . . . . . . . . . . . . . . ▶

3 Apellidos 4 Primer nombre 5 Inicial 6 Número de identificación del contribuyente

7 Dirección (número, calle y número de oficina o de apartamento) 8 Fecha de nacimiento M M D D A A A A

(vea las instrucciones) ▶

9 Ciudad 10 Estado 11 Código postal 12 País (si no es EE.UU.) 13 Ocupación, profesión o negocio

14 Documento de identificación a Tipo ▶ b Emitido por ▶

(ID ) c Número ▶

Parte II Persona por quien se efectuó esta transacción

15 Si esta transacción se hizo a favor de más de una persona, marque aquí y vea las instrucciones . . . . . . . . . . . ▶

16 Apellidos de la persona o nombre de la organización 17 Primer nombre 18 Inicial 19 Número de identificación del contribuyente

20 Nombre comercial que usa (DBA ) (vea las instrucciones) Número de identificación del empleador

21 Dirección (número, calle y número de oficina o de apartamento) 22 Ocupación, profesión o negocio

23 Ciudad 24 Estado 25 Código postal 26 País (si no es EE.UU.)

27 Documentación de a Tipo ▶ b Emitida por ▶

identificaciónID( ) extranjera c Número ▶

Parte III Descripción de la transacción y método de pago

28 Fecha en que se recibió el efectivo 29 Total del efectivo recibido 30 Si el efectivo se recibió 31 Precio total si es diferente del

M M D D A A A A en más de un pago, encasillado 29

$ .00 marque aquí ▶ $ .00

32 Cantidad de efectivo recibido (en equivalente a dólares de EE.UU.) (tiene que ser igual a la cantidad del encasillado 29) (vea las instrucciones):

a Moneda de EE.UU. $ .00 (Cantidad de billetes de $100 o más $ .00 )

b Moneda extranjera $ .00 (País ▶ )

c Cheque(s) de cajero $ .00 Nombre del emisor y número de serie del instrumento monetario ▶

d Giro(s) $ .00

e Letra(s) bancaria(s) $ .00

f Cheque(s) de viajero $ .00 }

33 Clase de transacción— f Deudas pagadas 34 Descripción específica de la propiedad o

servicio indicado en el encasillado

a Bienes muebles comprados g Intercambio de dinero en efectivo 33. Indique el

número de serie o de registro, dirección,

b Bienes raíces comprados h Fondos fiduciarios o en plica número de caso, etc. ▶

c Servicios personales provistos i Fianza recibida por escribanos

d Servicios profesionales provistos j Otras

e Propiedad intangible comprada (especifique en el encasillado 34) ▶

Parte IV Negocio que recibió el dinero en efectivo

35 Nombre del negocio que recibió el dinero en efectivo 36 Número de identificación del empleador

37 Dirección (número, calle y número de oficina o de apartamento) Número de Seguro Social

38 Ciudad 39 Estado 40 Código postal 41 Clase de negocio

42 Declaro bajo pena de perjurio que la información que he suministrado anteriormente, a mi mejor saber y entender, es verídica, correcta y completa.

▲ ▲

Firma Cargo

Funcionario autorizado

43 Fecha de M M D D A A A A 44 Escriba a máquina o en letra de molde el 45 Número telefónico de dicha persona

la firma nombre de la persona que se debe llamar

Formulario 8300-SP del IRS (Rev. 8-2014) Cat. No. 24396N Formulario 8300-SP de la FinCEN (Rev. 8-2014)