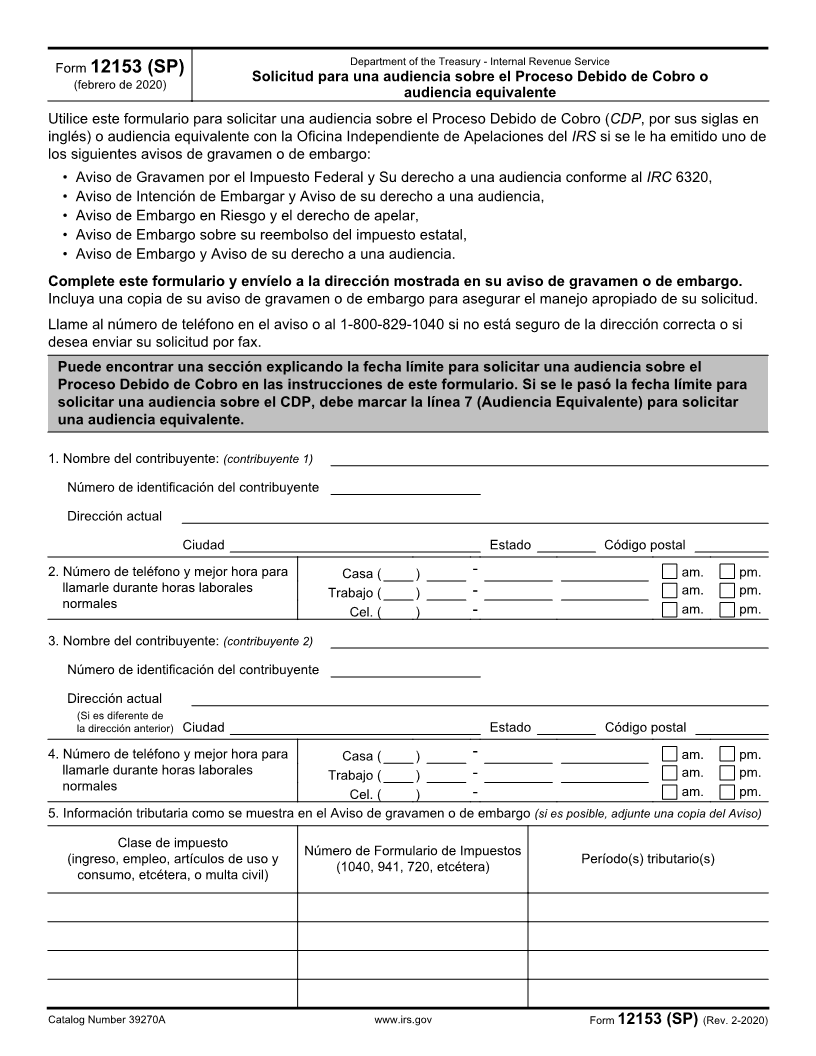

Enlarge image

Department of the Treasury - Internal Revenue Service

Form 12153 (SP)

(febrero de 2020) Solicitud para una audiencia sobre el Proceso Debido de Cobro o

audiencia equivalente

Utilice este formulario para solicitar una audiencia sobre el Proceso Debido de Cobro (CDP, por sus siglas en

inglés) o audiencia equivalente con la Oficina Independiente de Apelaciones del IRS si se le ha emitido uno de

los siguientes avisos de gravamen o de embargo:

• Aviso de Gravamen por el Impuesto Federal y Su derecho a una audiencia conforme al IRC 6320,

• Aviso de Intención de Embargar y Aviso de su derecho a una audiencia,

• Aviso de Embargo en Riesgo y el derecho de apelar,

• Aviso de Embargo sobre su reembolso del impuesto estatal,

• Aviso de Embargo y Aviso de su derecho a una audiencia.

Complete este formulario y envíelo a la dirección mostrada en su aviso de gravamen o de embargo.

Incluya una copia de su aviso de gravamen o de embargo para asegurar el manejo apropiado de su solicitud.

Llame al número de teléfono en el aviso o al 1-800-829-1040 si no está seguro de la dirección correcta o si

desea enviar su solicitud por fax.

Puede encontrar una sección explicando la fecha límite para solicitar una audiencia sobre el

Proceso Debido de Cobro en las instrucciones de este formulario. Si se le pasó la fecha límite para

solicitar una audiencia sobre el CDP, debe marcar la línea 7 (Audiencia Equivalente) para solicitar

una audiencia equivalente.

1. Nombre del contribuyente: (contribuyente 1)

Número de identificación del contribuyente

Dirección actual

Ciudad Estado Código postal

2. Número de teléfono y mejor hora para Casa ( ) - am. pm.

llamarle durante horas laborales Trabajo ( ) - am. pm.

normales am. pm.

Cel. ( ) -

3. Nombre del contribuyente: (contribuyente 2)

Número de identificación del contribuyente

Dirección actual

(Si es diferente de

la dirección anterior) Ciudad Estado Código postal

4. Número de teléfono y mejor hora para Casa ( ) - am. pm.

llamarle durante horas laborales Trabajo ( ) - am. pm.

normales am. pm.

Cel. ( ) -

5. Información tributaria como se muestra en el Aviso de gravamen o de embargo (si es posible, adjunte una copia del Aviso)

Clase de impuesto

Número de Formulario de Impuestos

(ingreso, empleo, artículos de uso y Período(s) tributario(s)

(1040, 941, 720, etcétera)

consumo, etcétera, o multa civil)

Catalog Number 39270A www.irs.gov Form 12153 (SP) (Rev. 2-2020)