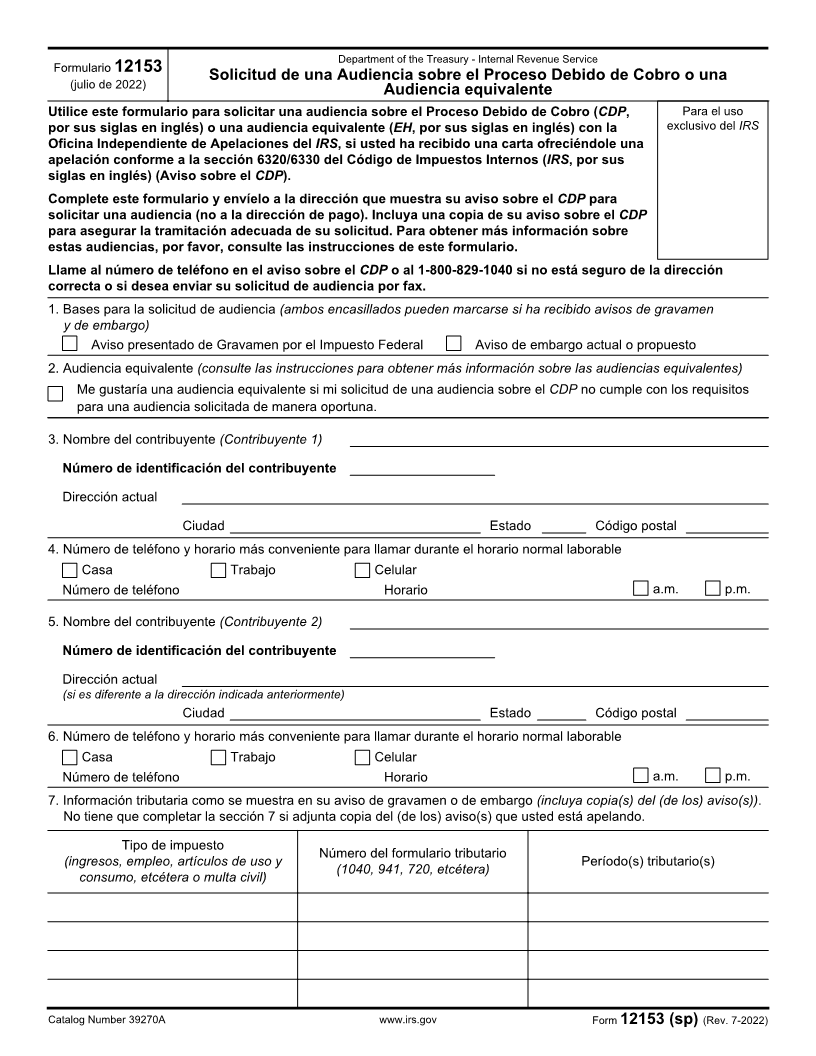

Enlarge image

Department of the Treasury - Internal Revenue Service

Formulario 12153

(julio de 2022) Solicitud de una Audiencia sobre el Proceso Debido de Cobro o una

Audiencia equivalente

Utilice este formulario para solicitar una audiencia sobre el Proceso Debido de Cobro (CDP, Para el uso

por sus siglas en inglés) o una audiencia equivalente (EH, por sus siglas en inglés) con la exclusivo del IRS

Oficina Independiente de Apelaciones del IRS, si usted ha recibido una carta ofreciéndole una

apelación conforme a la sección 6320/6330 del Código de Impuestos Internos (IRS, por sus

siglas en inglés) (Aviso sobre el CDP).

Complete este formulario y envíelo a la dirección que muestra su aviso sobre el CDP para

solicitar una audiencia (no a la dirección de pago). Incluya una copia de su aviso sobre el CDP

para asegurar la tramitación adecuada de su solicitud. Para obtener más información sobre

estas audiencias, por favor, consulte las instrucciones de este formulario.

Llame al número de teléfono en el aviso sobre el CDP o al 1-800-829-1040 si no está seguro de la dirección

correcta o si desea enviar su solicitud de audiencia por fax.

1. Bases para la solicitud de audiencia (ambos encasillados pueden marcarse si ha recibido avisos de gravamen

y de embargo)

Aviso presentado de Gravamen por el Impuesto Federal Aviso de embargo actual o propuesto

2. Audiencia equivalente (consulte las instrucciones para obtener más información sobre las audiencias equivalentes)

Me gustaría una audiencia equivalente si mi solicitud de una audiencia sobre el CDP no cumple con los requisitos

para una audiencia solicitada de manera oportuna.

3. Nombre del contribuyente (Contribuyente 1)

Número de identificación del contribuyente

Dirección actual

Ciudad Estado Código postal

4. Número de teléfono y horario más conveniente para llamar durante el horario normal laborable

Casa Trabajo Celular

Número de teléfono Horario a.m. p.m.

5. Nombre del contribuyente (Contribuyente 2)

Número de identificación del contribuyente

Dirección actual

(si es diferente a la dirección indicada anteriormente)

Ciudad Estado Código postal

6. Número de teléfono y horario más conveniente para llamar durante el horario normal laborable

Casa Trabajo Celular

Número de teléfono Horario a.m. p.m.

7. Información tributaria como se muestra en su aviso de gravamen o de embargo (incluya copia(s) del (de los) aviso(s)).

No tiene que completar la sección 7 si adjunta copia del (de los) aviso(s) que usted está apelando.

Tipo de impuesto

Número del formulario tributario

(ingresos, empleo, artículos de uso y Período(s) tributario(s)

(1040, 941, 720, etcétera)

consumo, etcétera o multa civil)

Catalog Number 39270A www.irs.gov Form 12153 (sp) (Rev. 7-2022)