Enlarge image

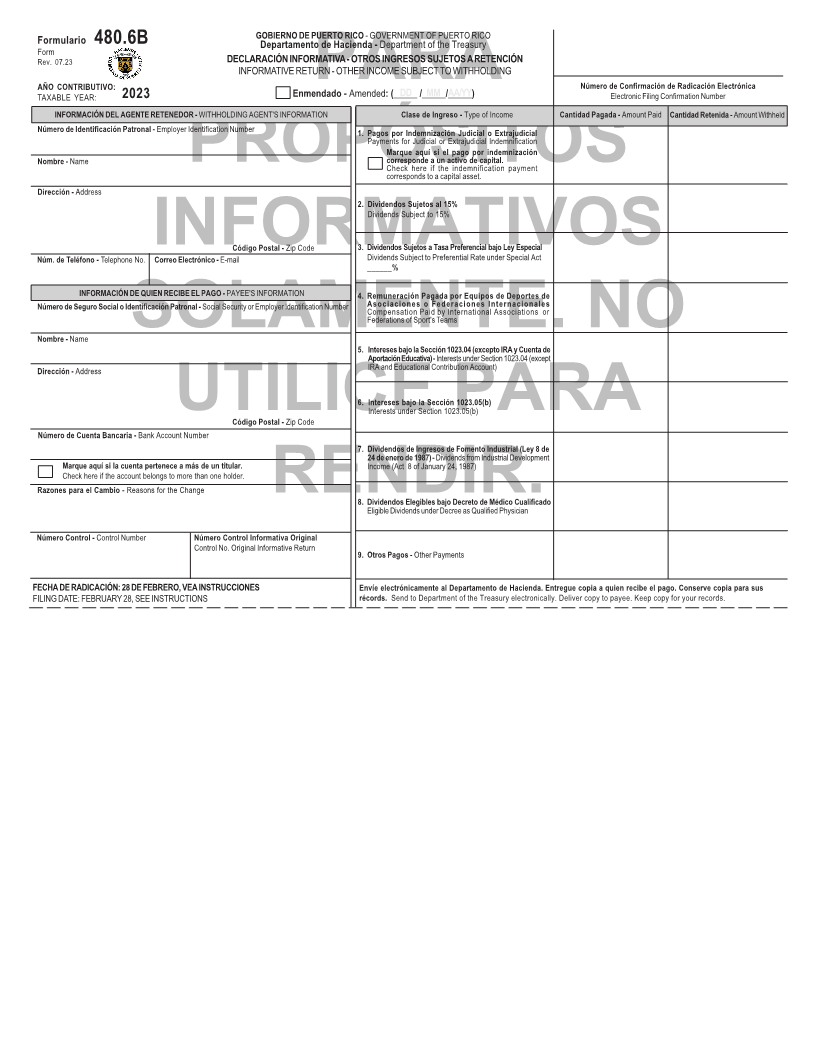

GOBIERNO DE PUERTO RICO - GOVERNMENT OF PUERTO RICO

Formulario 480.6B Departamento de Hacienda - Department of the Treasury

Form

Rev. 07.23 DECLARACIÓN INFORMATIVA - OTROS INGRESOS SUJETOS A RETENCIÓN

INFORMATIVE RETURN - OTHER INCOME SUBJECT TO WITHHOLDING

AÑO CONTRIBUTIVO: PARA Número de Confirmación de Radicación Electrónica

TAXABLE YEAR: 2023 EnmendadoAmended- : (_____DD MM/_____/_____)AA/YY Electronic Filing Confirmation Number

INFORMACIÓN DEL AGENTE RETENEDOR - WITHHOLDING AGENT'S INFORMATION Clase de Ingreso - Type of Income Cantidad Pagada - Amount Paid Cantidad Retenida - Amount Withheld

Número de Identificación Patronal - Employer Identification Number 1. Pagos por Indemnización Judicial o Extrajudicial

Payments for Judicial or Extrajudicial Indemnification

Marque aquí si el pago por indemnización

Nombre - Name corresponde a un activo de capital.

PROPÓSITOSCheck here if the indemnification payment

corresponds to a capital asset.

Dirección - Address

2. Dividendos Sujetos al 15%

Dividends Subject to 15%

INFORMATIVOSCódigo PostalZip- Code 3. Dividendos Sujetos a Tasa Preferencial bajo Ley Especial

Núm. de Teléfono - Telephone No. Correo Electrónico - E-mail Dividends Subject to Preferential Rate under Special Act

______%

INFORMACIÓN DE QUIEN RECIBE EL PAGO - PAYEE'S INFORMATION 4. Remuneración Pagada por Equipos de Deportes de

Número de Seguro Social o Identificación Patronal - Social Security or Employer Identification Number Asociaciones o Federaciones Internacionales

Compensation Paid by International Associations or

Federations of Sport's Teams

Nombre - Name SOLAMENTE. NO

5. Intereses bajo la Sección 1023.04 (excepto IRA y Cuenta de

Aportación Educativa) - Interests under Section 1023.04 (except

Dirección - Address IRA and Educational Contribution Account)

6. Intereses bajo la Sección 1023.05(b)

Interests under Section 1023.05(b)

UTILICECódigo PostalZip- Code PARA

Número de Cuenta Bancaria - Bank Account Number

7. Dividendos de Ingresos de Fomento Industrial (Ley 8 de

24 de enero de 1987) - Dividends from Industrial Development

Marque aquí si la cuenta pertenece a más de un titular. Income (Act 8 of January 24, 1987)

Check here if the account belongs to more than one holder.

Razones para el Cambio - Reasons for the Change

RENDIR.8. Dividendos Elegibles bajo Decreto de Médico Cualificado

Eligible Dividends under Decree as Qualified Physician

Número Control - Control Number Número Control Informativa Original

Control No. Original Informative Return

9. Otros Pagos - Other Payments

FECHA DE RADICACIÓN: 28 DE FEBRERO, VEA INSTRUCCIONES Envíe electrónicamente al Departamento de Hacienda. Entregue copia a quien recibe el pago. Conserve copia para sus

FILING DATE: FEBRUARY 28, SEE INSTRUCTIONS récords. Send to Department of the Treasury electronically. Deliver copy to payee. Keep copy for your records.