Enlarge image

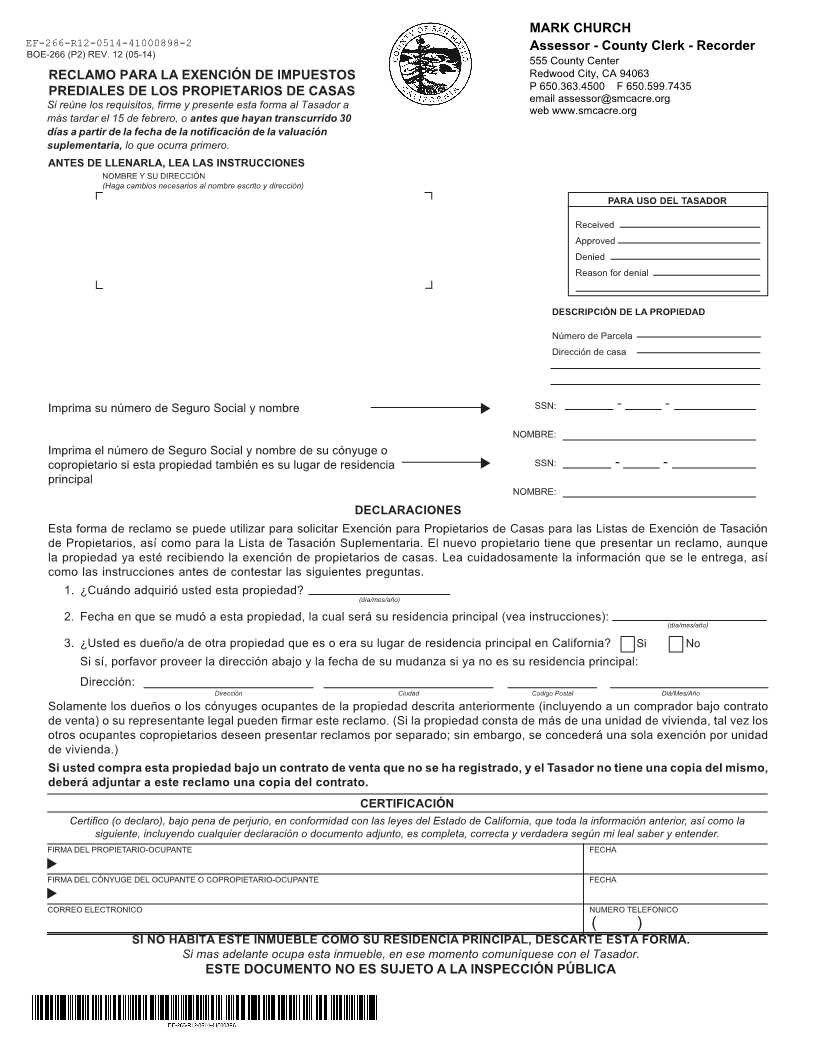

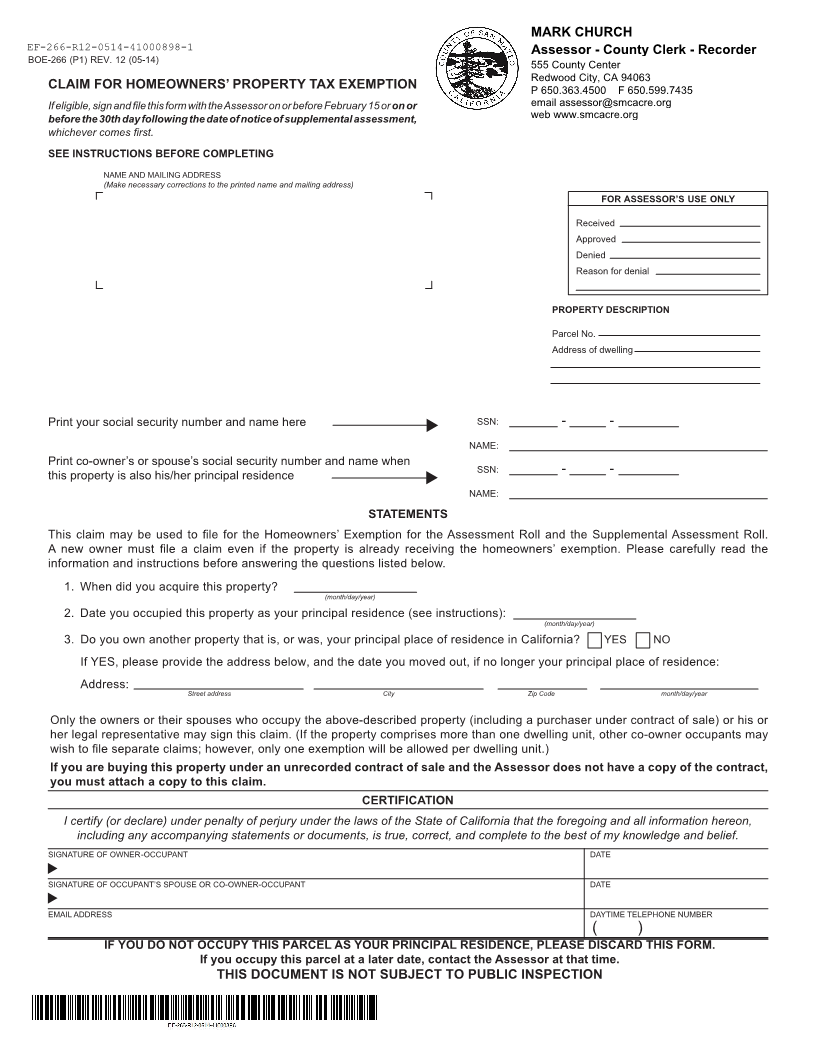

MARK CHURCH

EF-266-R12-0514-41000898-1 Assessor - County Clerk - Recorder

BOE-266 (P1) REV. 1 2(05-1 )4 555 County Center

Redwood City, CA 94063

CLAIM FOR HOMEOWNERS’ PROPERTY TAX EXEMPTION P 650.363.4500 F 650.599.7435

If eligible, sign and file this form with the Assessor on or before February 15 or on or email assessor@smcacre.org

before the 30th day following the date of notice of supplemental assessment, web www.smcacre.org

whichever comes first.

SEE INSTRUCTIONS BEFORE COMPLETING

NAME AND MAILING ADDRESS

(Make necessary corrections to the printed name and mailing address)

FOR ASSESSOR’S USE ONLY

Received

Approved

Denied

Reason for denial

PROPERTY DESCRIPTION

Parcel No.

Address of dwelling

Print your social security number and name here SSN: - -

u

NAME:

Print co-owner’s or spouse’s social security number and name when

this property is also his/her principal residence SSN: - -

u

NAME:

STATEMENTS

This claim may be used to file for the Homeowners’ Exemption for the Assessment Roll and the Supplemental Assessment Roll.

A new owner must file a claim even if the property is already receiving the homeowners’ exemption. Please carefully read the

information and instructions before answering the questions listed below.

1. When did you acquire this property?

(month/day/year)

2. Date you occupied this property as your principal residence (see instructions):

(month/day/year)

3. Do you own another property that is, or was, your principal place of residence in California? YES NO

If YES, please provide the address below, and the date you moved out, if no longer your principal place of residence:

Address: Street address City Zip Code month/day/year

Only the owners or their spouses who occupy the above-described property (including a purchaser under contract of sale) or his or

her legal representative may sign this claim. (If the property comprises more than one dwelling unit, other co-owner occupants may

wish to file separate claims; however, only one exemption will be allowed per dwelling unit.)

If you are buying this property under an unrecorded contract of sale and the Assessor does not have a copy of the contract,

you must attach a copy to this claim.

CERTIFICATION

I certify (or declare) under penalty of perjury under the laws of the State of California that the foregoing and all information hereon,

including any accompanying statements or documents, is true, correct, and complete to the best of my knowledge and belief.

SIGNATURE OF OWNER-OCCUPANT DATE

t

SIGNATURE OF OCCUPANT’S SPOUSE OR CO-OWNER-OCCUPANT DATE

t

EMAIL ADDRESS DAYTIME TELEPHONE NUMBER

( )

IF YOU DO NOT OCCUPY THIS PARCEL AS YOUR PRINCIPAL RESIDENCE, PLEASE DISCARD THIS FORM.

If you occupy this parcel at a later date, contact the Assessor at that time.

THIS DOCUMENT IS NOT SUBJECT TO PUBLIC INSPECTION