Enlarge image

Impuesto de distrito (Impuestos sobre las ventas y el uso)

Enlarge image | Impuesto de distrito (Impuestos sobre las ventas y el uso) |

Enlarge image | Prefaci La mayoría de las empresas en California están ubicadas o hacen negocios en distritos tributarios especiales. Esta publicación está diseñada como guía para la aplicación del impuesto de distrito a sus ventas y compras. La primera sección presenta una descripción general del impuesto de distrito en forma de preguntas y respuestas. Las secciones siguientes tratan de la aplicación específica del impuesto al lugar de venta, a las ventas que cruzan los límites de los distritos, a los contratistas de construcción y a los arrendamientos. Si necesita información sobre las tasas de impuestos en zonas específicas, seleccione California City and County Sales and Use Tax Rates (Tasas del impuesto sobre las ventas y el uso de las ciudades y condados de California). Como recurso adicional, el California Department of Tax and Fee Administration (Departamento de Administración de Impuestos y Cuotas de California, CDTFA) ofrece un mapa interactivo en línea para buscar la tasa del impuesto sobre las ventas y el uso vigente para una dirección específica. Asegúrese de que la dirección que introduzca sea la correcta. La tasa de impuestos resultante reflejará será la tasa del impuesto vigente para la dirección introducida. Para buscar una tasa de impuestos, seleccione Find a Sales and Use Tax Rate by Address (Buscar una tasa del impuesto sobre las ventas y el uso por dirección). Además, algunas ciudades han creado una base de datos de direcciones para ayudar a los minoristas y consumidores a identificar las direcciones que se ubican dentro de jurisdicciones tributarias especiales y las tasas del impuesto aplicable a ellas. En cooperación con estas ciudades, el CDTFA proporciona enlaces a sus bases de datos de direcciones, que se encuentran en nuestro sitio web bajo California City and County Sales and Use Tax Rates (Tasas del impuesto sobre las ventas y el uso de las ciudades y condados de California). Si tiene alguna pregunta sobre las direcciones, comuníquese directamente con las ciudades. Si no puede encontrar la información que busca en esta publicación, llame a nuestro Centro de Servicio al Cliente al 1-800-400-7115 (CRS:711). Nuestros representantes de atención al cliente están disponibles para responder a sus preguntas de lunes a viernes, de 8:00 a. m. a 5:00 p. m. (hora del Pacífico), excepto durante los días feriados estatales. Esta publicación complementa lapublicación 73, Your California Seller’s Permit (Su permiso de vendedor de California), que incluye información general acerca de cómo obtener un permiso, usar un certificado de reventa, cobrar y declarar los impuestos sobre ventas y uso, adquirir, vender o suspender un negocio y cómo mantener los registros contables. Consulte también nuestro sitio web o la sección "Más información" para ver la lista completa de los reglamentos y publicaciones del CDTFA a los que se hace referencia en esta publicación. Agradecemos sus sugerencias para mejorar esta o cualquier otra publicación. Si desea hacer algún comentario, envíe sus comentarios o sugerencias directamente a: Audit and Information Section, MIC:44 California Department of Tax and Fee Administration PO Box 942879 Sacramento, CA 94279-0044 Nota: esta publicación resume las leyes y reglamentos aplicables vigentes al momento de la redacción de la publicación, como se indica en la contraportada. Sin embargo, es posible que desde entonces se hayan producido cambios en la ley o en los reglamentos. De haber un conflicto entre el texto de esta publicación y la ley, la decisión se basará en la ley y no en esta publicación. |

Enlarge image |

Índic

Sección Página

Impuesto de distrito: descripción general ....................

• Introducción al impuesto de distrito ................................

Lugar de venta ..............................................

•Minoristas con un solo local ........................................

• Minoristas con varios locales ........................................

Ventas que cruzan los límites de los distritos .................

• Bienes vendidos en un distrito que se entregan

o se usan por primera vez en ese distrito ..........................

•Bienes entregados en otro distrito ..................................

• Ventas que cruzan los límites de los distritos: ejemplos ............. 1

• Impuestos de distrito en ciudades aprobados por los votantes ...... 1

• Cómo buscar las tasas correctas del impuesto de distrito ........... 1

Contratistas de construcción ................................ 1

• Disposiciones tributarias comunes al impuesto sobre las ventas

y el uso y al impuesto de distrito ................................ 1

• Los contratistas de construcción y el impuesto de distrito........... 1

• Contratistas de construcción: ejemplos ............................ 1

Arrendamientos ............................................ 2

• Los arrendamientos y la ley del impuesto sobre las ventas y el uso .. 2

• Los arrendamientos y el impuesto de distrito....................... 2

• Arrendamientos: ejemplo.......................................... 2

Declarar y pagar el impuesto sobre el uso de California ...... 2

Más información ........................................... 2

|

Enlarge image |

Impuesto de distrito: descripción genera

Introducción al impuesto de distrito

¿Qué es un distrito?

Un "distrito" es una jurisdicción local que, de conformidad con las leyes de los distintos códigos que lo permitan, puede imponer

impuestos sobre las transacciones (ventas) y el uso dentro de sus fronteras. Los impuestos de distrito aprobados por los votantes

pueden imponerse en todo el condado y dentro de los límites territoriales de las ciudades incorporadas. La tasa del impuesto de

distrito de una ciudad se aplica solo a las direcciones que estén dentro de los límites de la ciudad incorporada. Además, puede haber

más de un impuesto de distrito vigente en una ubicación determinada.

¿Qué es el impuesto de distrito?

El impuesto de distrito es un impuesto sobre las transacciones (ventas) o bien sobre el uso. El Revenue and Taxation Code

(Código de Ingresos e Impuestos) establece que los minoristas deben pagar impuestos sobre las transacciones (ventas) por

sus ventas de bienes muebles tangibles, y los compradores deben pagar impuestos sobre el uso por el uso de bienes muebles

tangibles en el distrito. El "uso" se define como el uso, almacenamiento u otro tipo de consumo de bienes muebles tangibles.

En esta publicación, el Departamento de Administración de Impuestos y Cuotas de California (CDTFA) se referirá a dichos

impuestos generalmente como impuestos "de distrito" y los llamará impuestos sobre las "transacciones (ventas)" o sobre

el "uso" solo cuando sea necesario.

¿Quién es responsable de declarar y pagar el impuesto de distrito?

Dado que se aplican impuestos sobre las transacciones (ventas) a la venta de bienes muebles tangibles en los distritos, usted es

responsable de declarar y pagar el impuesto sobre las transacciones (ventas) si es un minorista ubicado en un distrito, incluso si

no le cobra el reembolso del impuesto a su cliente. Si tiene más de un local comercial, su obligación con respecto al impuesto

de distrito dependerá de la ubicación en la que lleve a cabo las negociaciones principales de sus ventas. Para más información

sobre cómo se aplican los impuestos a las ventas de los negocios con varios locales o sin una ubicación fija, vea la sección

"Minoristas con varios locales".

Dado que el impuesto de distrito sobre el uso se aplica al almacenamiento, uso u otro consumo de bienes muebles tangibles en

un distrito, usted puede estar obligado a cobrar y declarar el impuesto de distrito sobre el uso si:

• Es un minorista que "se dedica a actividades económicas" en un distrito (vea la sección siguiente).

• Arrienda, almacena o consume bienes muebles tangibles en un distrito.

Si le cobra impuesto de distrito o reembolso del impuesto en exceso a su cliente, debe:

• Reembolsarle a su cliente el monto cobrado de más; o bien

• Declarar y pagar el monto cobrado de más en su declaración del impuesto sobre las ventas y el uso.

¿Qué significa "dedicarse a actividades económicas" en un distrito?

Usted "se dedica a actividades económicas" en un distrito si es un minorista que:

• Es dueño o arrienda bienes muebles o inmuebles tangibles en California, incluidos, entre otras cosas, servidores

informáticos;

• Mantiene, ocupa o utiliza algún tipo de oficina, sala de ventas, depósito, inventario de mercancía u otro domicilio comercial

en el distrito, incluso si se utiliza de forma temporal, indirecta o a través de un representante o una subsidiaria; o

• Tiene algún tipo de representante que opera en el distrito con el fin de realizar ventas o entregas, instalar o montar bienes

muebles tangibles o tomar pedidos; o

• Recibe pagos de renta por el arrendamiento de bienes muebles tangibles ubicados en el distrito; o

• Vende o arrienda vehículos o embarcaciones indocumentadas que se registrarán en un distrito; o

• Tiene un total de ventas combinadas de bienes muebles tangibles en California o para su entrega en California superior

a $500,000 en el año calendario anterior o el actual (vea la sección "Requisito adicional de cobro del impuesto de distrito

sobre el uso" en la página siguiente).

1 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020

|

Enlarge image |

Requisito adicional de cobro del impuesto de distrito sobre el uso

A partir del 1 de abril de 2019, un minorista se dedica a actividades económicas en un distrito si, durante el año calendario

anterior o el actual, las ventas totales combinadas de bienes muebles tangibles en este estado o para la entrega en este estado

por parte del minorista y todas las personas relacionadas con el minorista superan los $500,000. Una persona está relacionada

con un minorista si tiene una relación con el minorista que encuadre dentro de las descritas en el artículo 267(b) del Internal

Revenue Code (Código de Impuestos Internos) y los reglamentos relacionados.

Por lo tanto, a partir del 1 de abril de 2019, todo minorista que deba registrarse ante el CDTFA que cumpla con el umbral

de $500,000, esté ubicado dentro o fuera de California, se considera que se dedica a actividades económicas en todos los

distritos de California tenga o no presencia física en dichos distritos. Como tales, estos minoristas están obligados a cobrar

el impuesto de distrito sobre el uso por las ventas sujetas a impuestos realizadas para su entrega en aquellos distritos que

imponen impuestos de distrito. Los minoristas que no alcanzan el umbral de $500,000 se considera que se dedican igualmente

a actividades económicas en los distritos en los que tienen presencia física. Para obtener más información, consulte la guía

en línea Use Tax Collection Requirements Based on Sales into California Due to the Wayfair Decision (Requisitos de cobro del

impuesto sobre el uso en función de las ventas para entregar en California debidos a la decisión sobre Wayfair).

Los minoristas deben utilizar la tasa de impuestos adecuada

Los minoristas no deben aplicar una misma tasa del impuesto a todas las ventas en California, como una tasa de impuesto

promedio combinada para todos los distritos de California; este no es un método aceptado para el cobro o reembolso de

impuestos. El minorista no debe cobrar a sabiendas un monto mayor del reembolso del impuesto sobre las ventas o sobre

el uso que el que le corresponda pagar al cliente por una transacción en particular, lo que ocurrirá si la tasa única utilizada es

superior a la tasa de impuestos real que correspondía aplicar a la transacción. Si la tasa única utilizada es menor que la tasa que

le correspondía aplicar a la transacción, como se indicó anteriormente, el minorista que se dedique a actividades económicas en

el distrito o los distritos seguirá siendo responsable de pagar la totalidad del monto del impuesto de distrito que corresponda,

no solo el monto cobrado al cliente.

Cobro de cortesía del impuesto de distrito sobre el uso

Si no se dedica a actividades económicas en un distrito en particular, no está obligado a declarar y pagar el impuesto de distrito

de ese distrito, pero sí debe declarar y pagar los impuestos a la tasa estatal; consulte la sección California City and County Sales

and Use Tax Rates (Tasas del impuesto sobre las ventas y el uso de las ciudades y condados de California). Por lo general, si usted

no se dedica a actividades económicas en un distrito y realiza un envío mediante un transportista común al distrito, su cliente es

responsable de pagar el impuesto sobre el uso del distrito. Como cortesía para su cliente, puede optar por cobrarle el impuesto

de distrito sobre el uso correspondiente. Si lo hace, debe hacerlo constar en la factura del cliente y declararlo en su declaración.

¿Cuáles son algunas de las diferencias entre el impuesto de distrito y el impuesto sobre las ventas y el uso?

Dado que las ordenanzas sobre el impuesto de distrito deben incorporar disposiciones de la ley del impuesto sobre las ventas y

el uso, los impuestos suelen ser los mismos, excepto por lo siguiente:

• Las ventas de bienes realizadas en un distrito y entregadas a un cliente fuera del mismo pueden no estar sujetas

al impuesto del distrito

• Los minoristas ubicados fuera de un distrito que entregan bienes dentro del distrito pueden estar obligados a cobrar

el impuesto del distrito si se dedican a actividades económicas en ese distrito

• Los minoristas o arrendadores de vehículos o embarcaciones indocumentadas están obligados a cobrar el impuesto de

distrito sobre el uso que se aplique en el distrito o los distritos de registro.

• Las ventas de bienes muebles tangibles (que no sean combustible ni productos derivados del petróleo) a operadores

de aeronaves están exentas del impuesto sobre las transacciones (ventas) si (1) la aeronave se utiliza como transportista

común de personas o bienes y (2) los bienes comprados se van a usar o consumir principalmente fuera del distrito donde

se realizó la venta.

• Los contratos de precio fijo, incluidos arrendamientos, celebrados antes de la fecha de entrada en vigor de un nuevo

impuesto de distrito, no están sujetos a dicho impuesto de distrito

OCTUBRE DE 2020 IMPUESTOS| DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) 2

|

Enlarge image |

¿Qué determina que un contrato de precio fijo esté exento del impuesto de distrito?

Para que un contrato esté exento como "contrato de precio fijo", debe cumplir con las siguientes condiciones:

• Debe haberse celebrado antes de la fecha de entrada en vigor del impuesto de distrito. Los contratos para los que se haya

presentado una oferta irrevocable antes de la fecha de entrada en vigor del impuesto calificarán incluso si se firman en esa

fecha o con posterioridad, siempre y cuando se firmen durante un periodo para el cual la oferta siga siendo irrevocable.

• Debe ser por un monto fijo. El contrato no puede tener cláusulas que permitan aumentos o disminuciones en el precio del

contrato a causa de cambios en las tasas de impuestos o en el costo de los bienes a suministrar. Esta disposición no queda

invalidada si el contrato permite órdenes de cambio. Las órdenes de cambio se consideran contratos separados.

• Todas las partes del contrato deben estar obligadas a cumplir los términos del mismo. Ninguna de las partes puede tener

el derecho incondicional a rescindir el contrato, se ejerza o no ese derecho.

• El monto o la tasa del impuesto sobre las ventas debe constar específicamente en el contrato, o el contrato debe incluir los

impuestos.

La exención permitida para los contratos de precio fijo se aplica no solo a los contratos estándar de venta minorista, sino

también a las ventas de materiales y mobiliario en el marco de contratos de construcción de precio fijo y a los contratos de

arrendamiento de bienes muebles tangibles. Vea las secciones"Contratos de construcción de precio fijo" y"Contratos de

arrendamiento de precio fijo".

3 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020

|

Enlarge image |

Lugar de vent

Un factor importante que incide en la obligación del minorista respecto del impuesto de distrito es el "lugar de venta", es decir, la

ubicación del negocio del minorista. Lea esta sección y la sección "Impuesto de distrito: descripción general", si su negocio está ubicado

en un distrito o tiene varios locales.

Minoristas con un solo local

Si usted es un minorista cuyo único local comercial se encuentra en un distrito, por lo general debe declarar el impuesto sobre

las transacciones (ventas) por todas sus ventas a menos que:

• Usted, su representante o un transportista común envíe o entregue los bienes, de acuerdo con el contrato de venta, en una

ubicación fuera del estado o fuera del distrito para su uso fuera del distrito; o

• La venta esté exenta del impuesto general sobre las ventas o esté exenta del impuesto sobre las transacciones (ventas).

Si su negocio no se ubica en un distrito, generalmente sus ventas no están sujetas al impuesto sobre las transacciones (ventas).

Sin embargo, puede ser responsable de pagar el impuesto de distrito sobre el uso si se "dedica a actividades económicas" en un

distrito, incluyendo, a partir del 1 de abril de 2019, si sus ventas totales combinadas en California o para la entrega en California

superan los $500,000 en el año calendario actual o anterior. Por ejemplo:

Suponga que es un minorista ubicado dentro de California con un solo local minorista en el condado de Los Ángeles, pero

en ninguna ciudad que imponga impuestos de distrito. No tiene presencia física en ninguna ciudad del condado de Los

Ángeles ni en distritos fuera de este. La mayor parte de sus ventas se realizan a través del mostrador en su local de Los

Ángeles, pero ocasionalmente envía mercancía por transportista común directamente a sus clientes a lo largo de California.

Durante el año calendario 2018, sus ventas totales de mercancía en su local de Los Ángeles y para entrega directa a sus

clientes a lo largo de California superaron los $500,000.

Para sus ventas anteriores al 1 de abril de 2019, usted cobraba los impuestos sobre las transacciones (ventas) del distrito

del condado de Los Ángeles y de la MTA del condado de Los Ángeles sobre todas las ventas por mostrador realizadas en su

local, pero no se consideraba que se dedicara a actividades económicas en ninguna ciudad que impusiera un impuesto de

distrito ni en ningún distrito fuera del condado de Los Ángeles, y no estaba obligado a cobrar ningún impuesto de distrito

sobre el uso por las ventas entregadas a sus clientes en otros distritos.

Sin embargo, a partir del 1 de abril de 2019, a usted se le considera minorista dedicado a actividades económicas en todos

los distritos de California y está obligado a cobrar el impuesto de distrito sobre el uso cuando le realiza una venta minorista

sujeta a impuestos a un cliente que se ubica en un distrito que impone impuesto de distrito.

Para obtener más información sobre lo que implica "dedicarse a actividades económicas" en un distrito, incluido el nuevo

requisito de cobro del impuesto de distrito sobre el uso a partir del 1 de abril de 2019, vea la sección "Impuesto de distrito:

descripción general".

Minoristas con varios locales

Si usted es un minorista con más de un local, el lugar de venta se considera generalmente el local en el que lleva a cabo las

negociaciones principales, incluso si debe remitir el pedido a otro local para su aceptación, aprobación de crédito, envío o

facturación. Las actividades de sus empleados se atribuirán al local desde el que trabajen. Por lo tanto, las ventas realizadas o

negociadas por empleados, o en lugares que se ubiquen en distritos, suelen estar sujetas al impuesto sobre las transacciones.

Al igual que en el caso de negocios con un solo local, se le permite una exención del impuesto del distrito para los bienes que

se envíen, según el contrato de venta, a una ubicación fuera del distrito para su uso fuera del distrito, o para bienes que también

estén exentos del impuesto sobre las ventas y el uso.

Por lo general, no está obligado a pagar el impuesto sobre las transacciones (ventas) por las ventas realizadas en locales

comerciales ubicados fuera de los distritos. Sin embargo, puede tener que cobrar el impuesto de distrito sobre el uso si envía

los bienes a un distrito en el que esté "dedicado a actividades económicas". No obstante, no está obligado a cobrar el impuesto

de distrito sobre el uso si envía o entrega la mercancía al comprador en su dirección residencial principal o dirección comercial

OCTUBRE DE 2020 IMPUESTOS| DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) 4

|

Enlarge image |

principal fuera de un distrito y acepta una declaración de buena fe, como lo dispone el Reglamento 1823.4, Place of Delivery

of Tangible Personal Property Generally (Lugar de entrega de bienes muebles tangibles en general) y el Reglamento 1823.5, Place

of Delivery of Certain Vehicles, Aircraft, and Undocumented Vessels (Lugar de entrega de determinados vehículos, aeronaves y

embarcaciones indocumentadas); vea la sección "Entrega fuera del distrito". El Reglamento 1822, Place of Sale for Purposes of

Transactions (Sales) and Use Taxes (Lugar de venta a los efectos del Impuesto sobre las transacciones (ventas) y el uso), referido

al Impuesto sobre las transacciones y el uso, define cuál es el lugar de venta de los vendedores que tienen varios locales.

Operadores de máquinas expendedoras

Para los operadores de máquinas expendedoras, el lugar de venta es la ubicación de la máquina. Si usted opera máquinas

expendedoras, por lo general debe pagar impuestos al comprar inventario. Cuando realiza una compra de inventario sin

pagar impuestos, debe declarar el impuesto sobre el uso en función de la ubicación de la máquina a través de la cual se vende

el inventario. Si la máquina se ubica en un distrito, es responsable del pago de los impuestos estatales, locales y de distrito.

Consulte el Reglamento 1574, Vending Machine Operators (Operadores de máquinas expendedoras) y la publicación 118 Vending

Machine Food Sales (Ventas de alimentos en máquinas expendedoras).

Comerciantes ambulantes

Los comerciantes ambulantes se definen como minoristas que no tienen un domicilio comercial permanente. Esta categoría

incluye a determinados vendedores puerta a puerta.

Como comerciante ambulante, su lugar de venta es la dirección permanente que figura en su permiso de vendedor. Si su

dirección permanente se ubica en un distrito, por lo general es responsable de pagar el impuesto del distrito por sus ventas,

a menos que le entregue los bienes al comprador fuera del distrito para su uso fuera del distrito. Si su dirección permanente no

está en un distrito, sus ventas suelen estar exentas del impuesto sobre las transacciones (ventas). Sin embargo, pueden estar

sujetas al impuesto de distrito sobre el uso si promociona la venta o se dedica de otra manera a actividades económicas en un

distrito y le envía o entrega los bienes al comprador en el distrito. Para la definición de "dedicarse a actividades económicas" vea

"¿Qué significa "dedicarse a actividades económicas"?"

Empresas que califican como minoristas comprendidos en el artículo 6015

Las empresas que utilizan vendedores, representantes, vendedores ambulantes, promotores, agentes u otras personas que

operan bajo la dirección de la empresa u obtienen bienes de la misma, pueden ser tratadas como minoristas de conformidad

con el artículo 6015(b) de la Ley del impuesto sobre las ventas y el uso del Código de Ingresos e Impuestos. Como minorista

comprendido en el artículo 6015, la empresa es responsable de declarar y pagar los impuestos sobre las ventas realizadas

por estas personas. Los minoristas comprendidos en el artículo 6015 incluyen a los operadores de ciertos clubes de lectura

escolares.

Si califica como minorista comprendido en el artículo 6015, su lugar de venta es la ubicación desde la cual sus vendedores,

representantes, vendedores ambulantes, promotores o agentes operen. Las ventas realizadas por personas ubicadas en los

distritos suelen estar sujetas a impuestos de distrito, a menos que los bienes se le entreguen al comprador fuera del distrito para

su uso fuera del distrito. Las ventas realizadas por personas ubicadas fuera de los distritos suelen estar exentas del impuesto

sobre las transacciones (ventas), pero pueden estar sujetas al impuesto de distrito sobre el uso si la venta se promociona en un

distrito o el minorista se dedica de otra forma a actividades económicas en un distrito, y los bienes se le envían o entregan al

comprador en el distrito.

Subastadores

Para los subastadores, el lugar de venta es la ubicación en la que se celebra la subasta. Si usted es un subastador que celebra

una subasta en un distrito, sus ventas están sujetas al impuesto de distrito a menos que estén exentas por otro motivo.

Minoristas de otros estados "dedicados a actividades económicas" en California

El artículo 6203 del Código de Ingresos e Impuestos, relativo al "Cobro por parte del minorista", define, en parte, al minorista que

se dedica a actividades económicas en este estado como cualquiera de los siguientes:

• Cualquier minorista que mantenga, ocupe o utilice, de forma permanente o temporal, directa o indirectamente, o a través

de una subsidiaria o agente, cualquiera sea su denominación, una oficina, lugar de distribución, sala o lugar de venta o

muestras, depósito o almacén u otro domicilio comercial.

5 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020

|

Enlarge image |

• Cualquier minorista que tenga algún representante, agente, vendedor, visitador, contratista independiente o promotor que

opere en este estado bajo la autoridad del minorista o su subsidiaria con el fin de vender, entregar, instalar, armar o tomar

pedidos de bienes muebles tangibles.

• Cualquier minorista que, en el año calendario anterior o en el año calendario actual, tenga un total de ventas combinadas

de bienes muebles tangibles para su entrega en este estado por parte del minorista y de todas las personas relacionadas

con el minorista que supere los quinientos mil dólares ($500,000).

A los efectos de este artículo, una persona está relacionada con un minorista si tiene una relación con el minorista que encuadre

dentro de las descritas en la sección 267(b) del Código de Impuestos Internos y los reglamentos relacionados.

Un minorista de otro estado cuya única presencia en el estado sea el inventario de bienes muebles tangibles se considera

minorista de California, independientemente del monto de sus ventas para entregar en California, y el lugar de venta es la

ubicación de los bienes desde donde se realice la entrega o el envío. Si los bienes están ubicados en un distrito, la venta puede

estar sujeta al impuesto del distrito.

Vendedores de mercados en línea

Un mercado en línea es un sitio web en el que terceros (vendedores de mercado) ponen a la venta productos, y las ventas de

dichos productos son procesadas por el operador del sitio web (también conocido como operador de mercado). Si usted es un

vendedor de mercado que almacena bienes muebles tangibles en California, significa que se dedica a actividades económicas

en este estado, por lo que debe registrarse ante el CDTFA y es responsable de declarar y pagar impuestos sobre sus ventas de

mercancía para entregar en California. Esto es cierto incluso si su inventario se almacena en un centro logístico de California que

sea propiedad de un tercero y operado por el tercero.

Los vendedores de mercados en línea que deban obtener un permiso de vendedor deben seguir las mismas directrices para

determinar si se dedican a actividades económicas en otros distritos y son responsables del impuesto sobre el uso del distrito;

vea "¿Qué significa "dedicarse a actividades económicas" en un distrito?".

Para obtener más información sobre los minoristas que almacenan inventario en California, consulte nuestra guía en línea,

Fulfillment Centers (Centros logísticos) y la publicación 109, Internet Sales (Ventas por Internet).

Nuevos requisitos para los facilitadores de mercado desde el 1 de octubre de 2019

Nota: desde el 1 de octubre de 2019, un facilitador de mercado (como se lo define en el artículo 6041 del Código de Ingresos e

Impuestos, R&TC) es el vendedor y minorista de cada venta minorista que facilite para un vendedor de mercado a través de su

mercado (por ejemplo, una plataforma de compras por internet) a los efectos de determinar si el facilitador de mercado está

obligado a registrarse ante el CDTFA. Además, desde el 1 de octubre de 2019, los facilitadores de mercado que estén obligados

a registrarse ante el CDTFA son los minoristas obligados a pagar el impuesto sobre las ventas o cobrar y remitir el impuesto

sobre el uso de cada venta minorista que faciliten para un vendedor de mercado a través de su mercado.

OCTUBRE DE 2020 IMPUESTOS| DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) 6

|

Enlarge image |

Ventas que cruzan los límites de los distrito

Esta sección está dirigida a los negocios que se ubican en un distrito y realizan ventas a clientes ubicados fuera del distrito. Esta

sección puede serle útil si compra bienes que pretende almacenar, utilizar o consumir en un distrito. También incluye un esquema

general sobre la aplicación del impuesto de distrito a este tipo de ventas y compras.

Si tiene preguntas sobre ventas o compras particulares, llame a nuestro Centro de Servicio al Cliente o comuníquese con una de

nuestras oficinas.

En esta sección se exponen las normas generales de aplicación del impuesto de distrito a este tipo de transacciones, y luego se

analizan las responsabilidades de los minoristas y los compradores a la hora de informar y pagar el impuesto.

Bienes vendidos en un distrito que se entregan o se usan por primera vez en ese distrito

Si su negocio está ubicado en un distrito, sus ventas suelen estar sujetas al impuesto sobre las transacciones (ventas) si

le entrega los bienes al comprador en el distrito. El impuesto sobre las transacciones (ventas) se aplica incluso si el comprador

pretende transportar y usar los bienes fuera del distrito de inmediato.

Nota: usted es responsable de pagar el impuesto de su distrito si entrega los bienes fuera del distrito sabiendo que

el comprador los almacenará, usará o consumirá en su distrito.

Bienes entregados en otro distrito

Se aplica el impuesto de distrito sobre el uso a los bienes que el cliente almacena, usa o consume por primera vez en un distrito.

Al cliente responsable de pagar el impuesto de distrito sobre el uso sobre los bienes usados por primera vez en un distrito se

le permite un crédito por cualquier reembolso del impuesto sobre las transacciones (ventas) que haya pagado. Este crédito se

limita al monto del reembolso del impuesto sobre las transacciones (ventas) que haya pagado el cliente en el distrito de origen.

Es decir, no se puede solicitar la devolución de todo el impuesto de distrito si el impuesto debido en el distrito del primer uso es

inferior al reembolso del impuesto sobre las transacciones (ventas) ya pagado por la compra. (Para ver un ejemplo de cómo se

aplica el crédito, vea la sección "Compradores".)

Por ejemplo, suponga que su negocio se ubica en un distrito y usted le vende mercancía a un cliente que se ubica en una zona

en la que no se aplican impuestos de distrito. Si su cliente recoge la mercancía en su local, la venta está sujeta al impuesto de su

distrito, incluso si su cliente pretende llevarse la mercancía a su local. Por el contrario, si envía los bienes al lugar donde se ubica

el comprador, la venta puede no estar sujeta al impuesto sobre las transacciones (ventas) de su distrito. Sin embargo, usted,

como minorista, está obligado a cobrar el impuesto sobre el uso del distrito si se dedica a actividades económicas en el distrito

al que envía la mercancía.

Tanto el minorista como el comprador pueden ser responsables de declarar el impuesto sobre el uso del distrito al CDTFA,

dependiendo de las circunstancias de la venta o el uso de los bienes, como se indica en las siguientes secciones.

Minoristas

Como minorista, está obligado a cobrar y declarar el impuesto de distrito sobre el uso cuando realiza una venta en un distrito

en el que se "dedica a actividades económicas" (vea "¿Qué significa "dedicarse a actividades económicas"?") y se cumple una de las

siguientes condiciones:

• Usted envía o entrega los bienes en el distrito.

• Usted participa en la venta de los bienes dentro de ese distrito. La "participación" incluye la promoción, ya sea directa o

indirecta. También incluye la recepción de pedidos en un domicilio comercial en el distrito o a través de un representante,

agente, visitador, promotor, subsidiaria o cualquier otra persona que trabaje en el distrito bajo su autoridad.

• Usted es un concesionario autorizado de vehículos o embarcaciones indocumentadas que son registrados por el

comprador en un condado que aplica impuestos de distrito.

Si la venta cumple con estas condiciones, debe cobrar el impuesto de distrito sobre el uso sobre todos los cargos sujetos

a impuestos, incluidos los cargos sujetos a impuestos resultantes de reparaciones o reacondicionamientos.

7 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020

|

Enlarge image |

El siguiente ejemplo ilustra cuándo los minoristas deben cobrar y declarar el impuesto de distrito sobre el uso:

Un minorista del condado de Santa Clara realiza una venta sujeta a impuestos de bienes que se entregan y son usados por

el comprador en el condado no incorporado de Alameda. Si bien está sujeta al impuesto general sobre las ventas, la venta

estaría exenta de los impuestos del distrito del condado de Santa Clara porque los bienes se entregaron, conforme al contrato

de venta, fuera del condado para su uso fuera del condado. Sin embargo, el uso de los bienes en el condado de Alameda hace

que la venta esté sujeta al impuesto sobre el uso del distrito del condado de Alameda. Si el minorista se dedica a actividades

económicas en el condado de Alameda y envía o entrega los bienes dentro del condado de Alameda, es responsable de cobrar

y declarar todos los impuestos del distrito sobre el uso del condado por sus ventas. Si el minorista no se dedica a actividades

económicas en el condado, el comprador suele ser el responsable de declarar y pagar el impuesto del distrito sobre el uso por

sus compras.

Compradores

Como comprador, por lo general está obligado a declarar y pagar el impuesto de distrito sobre el uso sobre el precio de compra

de bienes muebles tangibles si:

• Hace el primer uso sujeto a impuestos de los bienes en un distrito.

• Compró los bienes sin impuestos de distrito o con una tasa del impuesto de distrito inferior a la que se aplica en el distrito

de uso.

• El minorista no tiene la obligación de cobrar y declarar el impuesto.

Como se indicó anteriormente, tiene derecho a un crédito fiscal por los impuestos pagados a otro distrito, pero solo hasta el

monto del impuesto debido en el distrito de uso.

El siguiente ejemplo ilustra cómo se aplica este crédito:

Un consumidor compra mercancía y paga un impuesto de distrito del 1.00 %. Luego, el consumidor usa los bienes por primera

vez en otra ubicación donde la tasa del impuesto de distrito es del 0.50 %. El consumidor es responsable de pagar el impuesto

de distrito sobre el uso a la tasa del 0.50 %, pero tiene derecho a un crédito por el impuesto sobre las transacciones (ventas)

del 1.00 % que le pagó al otro distrito. Sin embargo, no se le permite el reembolso del 0.50 % adicional del impuesto de distrito

que pagó por la compra.

Nota: algunas ciudades dentro de los condados pueden tener tasas más altas debido a impuestos de distrito de las ciudades.

Si el consumidor compra mercancía en una ubicación y paga un impuesto de distrito del 0.50 % y luego la usa por primera

vez en otra ubicación donde la tasa del impuesto de distrito es del 1.00 %, debe pagar el impuesto de distrito sobre el uso

del 1.00 %. El consumidor tiene derecho a un crédito por el 0.50 % que pagó por el impuesto de distrito, pero debe el 0.50 %

adicional del impuesto de distrito debido en la ubicación donde se utilizaron los bienes por primera vez.

Declaración para eximir al minorista de la obligación de cobrar el impuesto de distrito sobre el uso por las

ventas entregadas a compradores fuera del distrito

El Reglamento 1823.4, Place of Delivery of Tangible Personal Property Generally (Lugar de entrega de bienes muebles tangibles en

general), establece, a los efectos del impuesto de distrito sobre el uso (no del impuesto sobre las transacciones (ventas)), que el

minorista puede quedar exento de la obligación de cobrar el impuesto de distrito sobre el uso (excepto para vehículos, aeronaves y

embarcaciones) que imponga ese distrito si envía o entrega bienes muebles tangibles fuera de ese distrito a la dirección residencial

principal o dirección comercial principal del comprador. Se lo exime de la obligación si acepta, de buena fe, una declaración

debidamente firmada bajo pena de perjurio. La declaración debe estar firmada por el comprador, indicando que dicha dirección es,

de hecho, el domicilio residencial principal o el domicilio comercial principal del comprador, que el domicilio residencial principal

o domicilio comercial principal se encuentra fuera de los límites del distrito, y que los bienes fueron comprados para usar en un

punto o puntos designados fuera de ese distrito. También debe indicar que el comprador será responsable del impuesto sobre

el uso y lo pagará si los bienes se almacenan, utilizan o consumen mayormente en un distrito.

Por ejemplo, suponga que usted es un minorista obligado a cobrar el impuesto de distrito sobre el uso sobre bienes que envía

a una ciudad que tiene una tasa de impuestos del 8.25 %. El condado en el que se ubica su negocio y la ciudad a la que envía

los bienes tienen el mismo código postal. Sin embargo, el condado tiene una tasa de impuestos del 8.00 %. Los clientes que

viven en el condado cerca de la ubicación de su negocio, pero no dentro de los límites de la ciudad, no están sujetos a la tasa de

impuestos del 8.25 %, pero se aplica la tasa del 8.00 % del condado. Si su cliente proporciona una declaración como lo establece

el Reglamento 1823.4, puede cobrarle la tasa de impuestos del 8.00 %.

OCTUBRE DE 2020 IMPUESTOS| DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) 8

|

Enlarge image | Esta publicación incluye un modelo de declaración para eximir al minorista de la obligación de cobrar el impuesto de distrito sobre el uso (vea "Modelo de declaración [Reglamento 1823.4]"). También hay un modelo de declaración que puede usar en el Reglamento 1823.4, Place of Delivery of Tangible Personal Property Generally (Lugar de entrega de bienes muebles tangibles en general). Nota: si bien este ejemplo muestra el impuesto calculado a una tasa del 8.00 por ciento, debe usar la tasa que esté vigente en la ubicación donde se entreguen los bienes. Consulte la sección California City and County Sales and Use Tax Rates (Tasas de impuestos sobre las ventas y el uso de las ciudades y condados de California) de nuestro sitio web. Declaración para eximir al minorista de la obligación de cobrar el impuesto sobre las transacciones (ventas) por las ventas de determinados vehículos, aeronaves y embarcaciones indocumentadas cuando se entregan al comprador fuera del distrito En California, si se registra un vehículo o una embarcación en el Departamento de Vehículos Motorizados de California (DMV, por sus siglas en inglés) con una dirección ubicada dentro de un distrito tributario, el impuesto del distrito generalmente se incluye dentro de los impuestos totales que se cobran. Se considera que los minoristas de determinados vehículos, aeronaves y embarcaciones indocumentadas se dedican a actividades económicas en los distritos que imponen impuestos de distrito donde se matricula o registra cada vehículo, aeronave o embarcación indocumentada y, por lo general, están obligados a cobrar los impuestos de dichos distritos y pagárselos al estado. El Reglamento 1823.5, Place of Delivery of Certain Vehicles, Aircraft, and Undocumented Vessels (Lugar de entrega de determinados vehículos, aeronaves y embarcaciones indocumentadas) se refiere al lugar de entrega de determinados vehículos (tanto comerciales como no comerciales), aeronaves y embarcaciones indocumentadas únicamente a los efectos de la parte correspondiente al impuesto sobre las transacciones (ventas). No se aplica al impuesto de distrito sobre el uso. El Reglamento 1823.5 define el tipo de vehículos, aeronaves y embarcaciones indocumentadas que, en determinadas circunstancias, pueden calificar para una exención del impuesto sobre las transacciones (ventas). Como se indicó anteriormente, este reglamento también se aplica a determinados vehículos comerciales. El reglamento incluye declaraciones con el fin de permitirle al vendedor tratar la venta como exenta del impuesto sobre las transacciones (ventas). Las declaraciones se hacen bajo pena de perjurio. Si el comprador le entrega una declaración al vendedor y luego los bienes se almacenan, utilizan o consumen principalmente en ese distrito, el comprador será responsable de pagar el impuesto sobre el uso del distrito. Aunque la venta del vehículo, aeronave o embarcación indocumentada pueda estar exenta del impuesto sobre las transacciones (ventas) en virtud de este reglamento, la tasa estatal del 7.25 % se aplicará igualmente a la venta y el minorista podría seguir siendo responsable de cobrar el impuesto sobre el uso del distrito. Nota: si bien este ejemplo muestra el impuesto calculado a una tasa del 7.25 por ciento, debe usar la tasa que esté vigente en la ubicación donde se registre el vehículo, aeronave o embarcación indocumentada. Consulte la sección California City and County Sales and Use Tax Rates (Tasas de impuestos sobre las ventas y el uso de las ciudades y condados de California) de nuestro sitio web para ver las tasas de impuestos vigentes. Todo vendedor que solicite una exención en virtud de este reglamento debe conservar estas declaraciones firmadas en la forma prevista. Si la exención solicitada se refiere a la venta de un vehículo, el vendedor también debe conservar con sus registros una copia del informe de venta del DMV u otra prueba documental que muestre la dirección fuera del distrito en la que esté registrado el vehículo. Una embarcación indocumentada es aquella que tiene que registrarse en el DMV. De conformidad con el Reglamento 1823.5, los compradores de embarcaciones indocumentadas que estén exentas del impuesto sobre las transacciones (ventas) deben pagar el impuesto de distrito sobre el uso al DMV en el momento de registrar la embarcación si el vendedor no cobró el impuesto sobre el uso. Como se comentó anteriormente, el vendedor puede estar obligado a cobrar el impuesto de distrito sobre el uso y pagárselo al estado. Una embarcación documentada es aquella que tiene que ser documentada por la Guardia Costera de los Estados Unidos y para la cual la Guardia Costera de los Estados Unidos ha emitido un certificado marítimo válido. Si tiene dudas sobre si su embarcación califica como documentada o indocumentada, consulte nuestra publicación 40, Watercraft Industry (La industria de las embarcaciones). Entrega fuera del distrito Todo vendedor que solicite una exención del impuesto de distrito en virtud del Reglamento 1823.5 debe conservar una declaración firmada bajo pena de perjurio en la forma prevista en el reglamento. La declaración debe ser firmada por el comprador, aceptada por el vendedor de buena fe, e incluir una declaración escrita de que el vehículo, aeronave o embarcación indocumentada se compró para su uso en un punto o puntos designados fuera del distrito. Si la exención solicitada se refiere a la venta de un vehículo, el vendedor también debe conservar con sus registros una copia del informe de venta del DMV u otra prueba documental que muestre la dirección fuera del distrito en la que esté registrado el vehículo. 9 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020 |

Enlarge image |

El Reglamento 1823.5, Place of Delivery of Certain Vehicles, Aircraft, and Undocumented Vessels (Lugar de entrega de determinados

vehículos, aeronaves y embarcaciones indocumentadas) incluye modelos de declaraciones que pueden utilizarse para eximir

al minorista de la obligación de cobrar el impuesto sobre las transacciones (ventas). También hay modelos de declaraciones

en esta publicación (vea el Modelo de declaración [Reglamento 1823.5], Place of Delivery of Certain Vehicles, Aircraft, and

Undocumented Vessels (Lugar de entrega de determinados vehículos, aeronaves y embarcaciones indocumentadas) y el Modelo de

declaración [Reglamento 1823.5], Commercial Vehicles (Vehículos comerciales)).

Para obtener más información sobre las ventas o compras de vehículos, embarcaciones y aeronaves, visite la sección

de preguntas frecuentes de nuestro sitio web o llame a la Sección del Impuesto sobre el Uso para el Consumidor

al 1-916-445-9524.

OCTUBRE DE 2020 IMPUESTOS| DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) 10

|

Enlarge image |

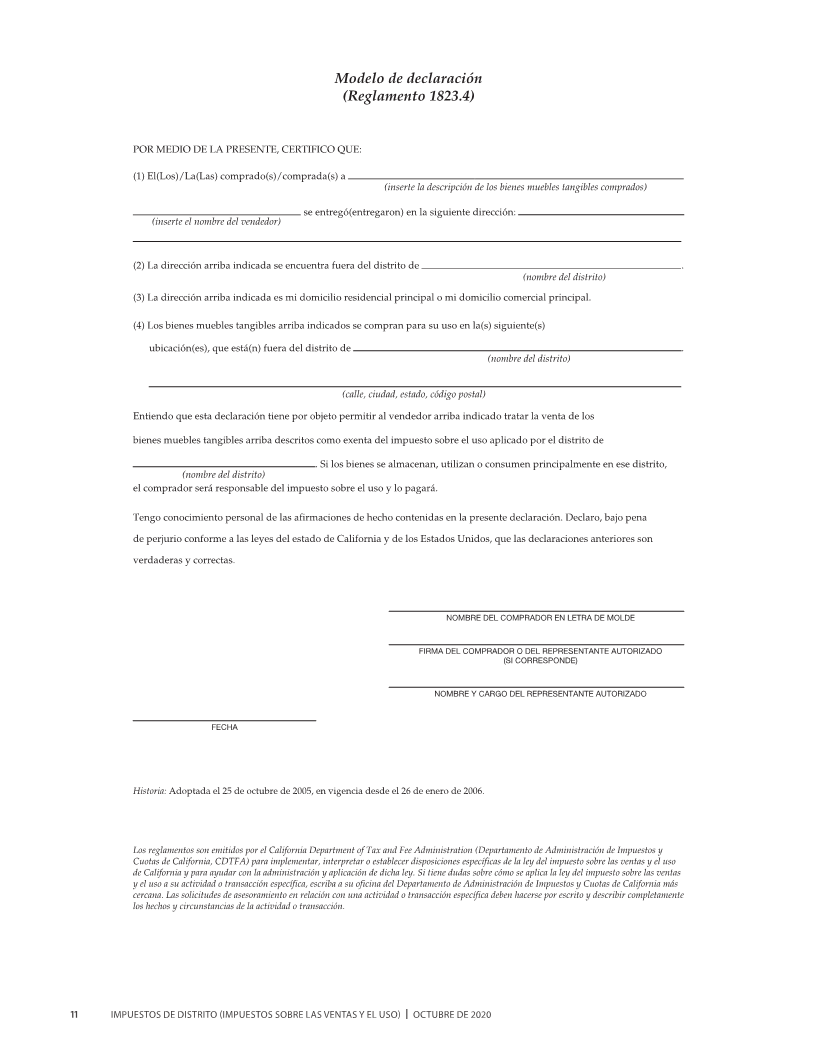

Modelo de declaración

(Reglamento 1823.4)

POR MEDIO DE LA PRESENTE, CERTIFICO QUE:

(1) El(Los)/La(Las) comprado(s)/comprada(s) a ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

(inserte la descripción de los bienes muebles tangibles comprados)

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــse entregó(entregaron) en la siguiente dirección:

(inserte el nombre del vendedor)

(2) La dirección arriba indicada se encuentra fuera del distrito de ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ.

(nombre del distrito)

(3) La dirección arriba indicada es mi domicilio residencial principal o mi domicilio comercial principal.

(4) Los bienes muebles tangibles arriba indicados se compran para su uso en la(s) siguiente(s)

ubicación(es), que está(n) fuera del distrito de .

(nombre del distrito)

(calle, ciudad, estado, código postal)

Entiendo que esta declaración tiene por objeto permitir al vendedor arriba indicado tratar la venta de los

bienes muebles tangibles arriba descritos como exenta del impuesto sobre el uso aplicado por el distrito de

. Si los bienes se almacenan, utilizan o consumen principalmente en ese distrito,

(nombre del distrito)

el comprador será responsable del impuesto sobre el uso y lo pagará.

Tengo conocimiento personal de las afirmaciones de hecho contenidas en la presente declaración. Declaro, bajo pena

de perjurio conforme a las leyes del estado de California y de los Estados Unidos, que las declaraciones anteriores son

verdaderas y correctas.

NOMBRE DEL COMPRADOR EN LETRA DE MOLDE

FIRMA DEL COMPRADOR O DEL REPRESENTANTE AUTORIZADO

(SI CORRESPONDE)

NOMBRE Y CARGO DEL REPRESENTANTE AUTORIZADO

FECHA

Historia: Adoptada el 25 de octubre de 2005, en vigencia desde el 26 de enero de 2006.

Los reglamentos son emitidos por el California Department of Tax and Fee Administration (Departamento de Administración de Impuestos y

Cuotas de California, CDTFA) para implementar, interpretar o establecer disposiciones específicas de la ley del impuesto sobre las ventas y el uso

de California y para ayudar con la administración y aplicación de dicha ley. Si tiene dudas sobre cómo se aplica la ley del impuesto sobre las ventas

y el uso a su actividad o transacción específica, escriba a su oficina del Departamento de Administración de Impuestos y Cuotas de California más

cercana. Las solicitudes de asesoramiento en relación con una actividad o transacción específica deben hacerse por escrito y describir completamente

los hechos y circunstancias de la actividad o transacción.

11 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020

|

Enlarge image |

Modelo de declaració

(Reglamento 1823.5

Lugar de entrega de determinados vehículos, aeronaves y embarcaciones indocumentada

POR MEDIO DE LA PRESENTE, CERTIFICO QUE:

(1) El/La

(inserte aquí la descripción del vehículo, aeronave o embarcación indocumentada, indicando el nombre

comprado/a a se registrará en

del fabricante y el tipo) (inserte el nombre del vendedor)

la siguiente dirección:

(2) La dirección indicada está fuera del distrito de .

(nombre del distrito)

(3) La dirección es mi domicilio residencial principal (o, en el caso de una sociedad anónima, la sede social).

(4) El vehículo, aeronave o embarcación indocumentada, cuando no se use, se mantendrá en un garaje, hangar o puerto en:

(5) El vehículo, aeronave o embarcación indocumentada se guardará, usará o consumirá de otro modo

principalmente fuera del distrito de .

(nombre del distrito)

(Marque la casilla correspondiente.)

(6) (a) El comprador no es titular de un permiso de vendedor de California.

(b) El comprador es titular del permiso de vendedor de California número .

Entiendo que esta declaración tiene por objeto permitir al vendedor arriba indicado tratar la venta de los bienes

muebles tangibles arriba descritos como exenta del impuesto sobre las transacciones (ventas) aplicado por el distrito de

. Si los bienes se almacenan, utilizan o consumen

(nombre del distrito)

principalmente en ese distrito, el comprador será responsable del impuesto sobre el uso y lo pagará.

La declaración precedente se realiza bajo pena de perjurio.

NOMBRE DEL COMPRADOR O DEL REPRESENTANTE AUTORIZADO

EN LETRA DE MOLD

FIRMA DEL COMPRADOR O DEL REPRESENTANTE AUTORIZADO

CARGO

FECHA

OCTUBRE DE 2020 IMPUESTOS| DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) 12

|

Enlarge image |

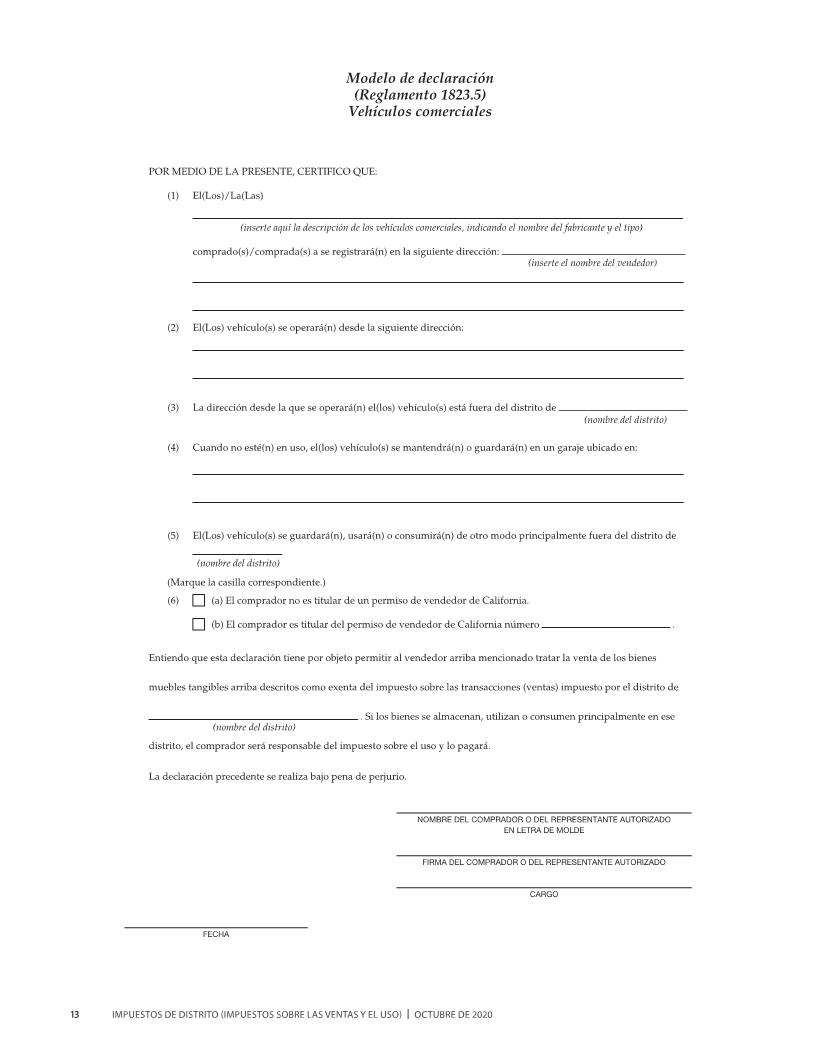

Modelo de declaración

(Reglamento 1823.5)

Vehículos comerciales

POR MEDIO DE LA PRESENTE, CERTIFICO QUE:

(1) El(Los)/La(Las)

(inserte aquí la descripción de los vehículos comerciales, indicando el nombre del fabricante y el tipo)

comprado(s)/comprada(s) a se registrará(n) en la siguiente dirección: ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

(inserte el nombre del vendedor)

(2) El(Los) vehículo(s) se operará(n) desde la siguiente dirección:

(3) La dirección desde la que se operará(n) el(los) vehículo(s) está fuera del distrito de ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

(nombre del distrito)

(4) Cuando no esté(n) en uso, el(los) vehículo(s) se mantendrá(n) o guardará(n) en un garaje ubicado en:

(5) El(Los) vehículo(s) se guardará(n), usará(n) o consumirá(n) de otro modo principalmente fuera del distrito de

(nombre del distrito)

(Marque la casilla correspondiente.)

(6) (a) El comprador no es titular de un permiso de vendedor de California.

(b) El comprador es titular del permiso de vendedor de California número .

Entiendo que esta declaración tiene por objeto permitir al vendedor arriba mencionado tratar la venta de los bienes

muebles tangibles arriba descritos como exenta del impuesto sobre las transacciones (ventas) impuesto por el distrito de

. Si los bienes se almacenan, utilizan o consumen principalmente en ese

(nombre del distrito)

distrito, el comprador será responsable del impuesto sobre el uso y lo pagará.

La declaración precedente se realiza bajo pena de perjurio.

NOMBRE DEL COMPRADOR O DEL REPRESENTANTE AUTORIZADO

EN LETRA DE MOLD

FIRMA DEL COMPRADOR O DEL REPRESENTANTE AUTORIZADO

CARGO

FECHA

13 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020

|

Enlarge image |

Ventas que cruzan los límites de los distritos: ejemplos

¿Estoy obligado a pagar el impuesto sobre las transacciones (ventas) en un distrito en el que promociono y acepto una venta si los

bienes nunca se encuentran físicamente en el distrito?

No. En estas circunstancias, usted no es responsable de pagar impuestos sobre las transacciones (ventas). La legislación

del impuesto de distrito permite una exención específica para los bienes que se venden dentro de un distrito pero que se

entregan, conforme al contrato de venta, fuera del distrito y se utilizan fuera de este. Es posible que tenga que pagar

el impuesto de distrito sobre el uso del distrito en el que se entreguen los bienes.

Si estoy ubicado en un distrito, ¿estoy obligado a pagar el impuesto de mi distrito por las ventas a personas ubicadas fuera del

distrito

Por lo general, usted no es responsable de pagar el impuesto de su distrito por estas ventas siempre que el cliente no tome

posesión de los bienes en su distrito. Sin embargo, si su cliente se ubica en otro distrito, por lo general usted debe pagar

el impuesto de distrito sobre el uso de ese distrito si:

1. Usted se dedica a actividades económicas en ese distrito; y

2. Usted envía o entrega los bienes en ese distrito o participa en la realización de la venta de los bienes dentro de ese

distrito.

Si compro bienes con una tasa de impuestos más baja, ¿tengo que pagar algún impuesto de distrito sobre el uso adicional si uso los

bienes en un distrito con una tasa de impuestos más alta?

Sí. Si los bienes se usan en un distrito con una tasa de impuestos más alta que la que se pagó en el momento de la compra,

generalmente se debe pagar el impuesto de distrito sobre el uso adicional.

Si no estoy ubicado en ningún distrito y le entrego bienes a mi cliente en mi domicilio comercial, ¿debo cobrar el impuesto de distrito

sobre el uso si la dirección de facturación del cliente está ubicada en un distrito tributario?

No. Estaría obligado a cobrar el impuesto de distrito sobre el uso solo si se "dedica a actividades económicas" en el distrito

y participó en la realización de la venta en el distrito o entregó o envió los bienes en el distrito. Tenga en cuenta que los

minoristas de vehículos o embarcaciones indocumentadas siempre se "dedican a actividades económicas" en los distritos en

los que están registrados los bienes y, por lo tanto, siempre están obligados a cobrar el impuesto de distrito sobre el uso.

Si soy un minorista ubicado fuera de un distrito y suelo hacer entregas a clientes de un distrito, ¿tengo que declarar el impuesto de

distrito sobre el uso en ese distrito?

Si realiza entregas en un distrito con su propio vehículo, se considera que se "dedica a actividades económicas" en el distrito y

está obligado a declarar el impuesto de distrito sobre el uso por esas ventas. Si realiza las entregas a través de un transportista

común, en general no está obligado a pagar el impuesto a menos que "se dedique a actividades económicas" en el distrito,

por ejemplo, si mantiene una oficina u otro domicilio comercial en el distrito o, desde el 1 de abril de 2019, si sus ventas de

bienes muebles tangibles superan el umbral de ventas de $500,000.

Si le compro herramientas, equipos u otros bienes para usar en un distrito a un vendedor que no "se dedica a actividades

económicas" en el distrito, ¿mis compras están sujetas al impuesto del distrito

Sí. Está obligado a declarar y pagar el impuesto de distrito sobre el uso del distrito.

Si vivo fuera de un distrito y traigo bienes al distrito para repararlos o reacondicionarlos, ¿los cargos por reparación que están

sujetos al impuesto sobre las ventas también están sujetos al impuesto del distrito

Sí, si recoge los bienes en el distrito. Sin embargo, si le entregan los bienes fuera del distrito para su uso fuera del distrito,

el impuesto sobre las transacciones (ventas) no se aplica. Si hay un impuesto de distrito en la ubicación donde usa los bienes,

está obligado a declarar y pagar el impuesto de distrito sobre el uso.

Tengo un local de venta minorista en California y no tengo presencia física en ninguna otra ciudad o condado. Mis ventas en

2018 superaron los $500,000. ¿Estoy obligado a cobrar el impuesto de distrito sobre el uso cuando envío bienes a través de un

transportista común a mis clientes en otro distrito

Sí. Debido a que sus ventas en el año anterior (2018) superaron los $500,000, desde el 1 de abril de 2019, se considera que se

dedica a actividades económicas en cualquier distrito que imponga impuestos de distrito. Por lo tanto, está obligado a cobrar

el impuesto de distrito sobre el uso por las ventas minoristas que envíe o entregue a sus clientes en distritos que imponen

impuestos de distrito.

OCTUBRE DE 2020 IMPUESTOS| DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) 14

|

Enlarge image | Impuestos de distrito en ciudades aprobados por los votantes Estoy ubicado en el condado de San Diego y suelo hacer entregas con mi propio vehículo en la ciudad de El Cajón. No se me considera dedicado a actividades económicas en ningún otro lugar de California. Si realizo ventas sujetas a impuestos a clientes del condado de San Diego, incluidas las ventas a la ciudad de El Cajón, ¿debo pagar la tasa más alta por las ventas en El Cajón? La ciudad de El Cajón, ubicada en el condado de San Diego, tiene una tasa de impuestos del 8.25 %. Esto refleja la tasa base estatal del 7.25 % más la tasa del 0.50 % del impuesto de distrito de todo el condado de San Diego y la tasa del 0.50 % del impuesto de distrito de la ciudad de El Cajón. A la fecha de esta publicación, la tasa de impuestos en las zonas del condado de San Diego fuera de las ciudades de El Cajón, La Mesa, National City y Vista es del 7.75 %. Si usted entrega mercancía regularmente dentro de los límites de la ciudad de El Cajón con su propio vehículo, se le considera "dedicado a actividades económicas" en el distrito de El Cajón y es responsable de cobrar y declarar el 1.00 % adicional del impuesto sobre el uso del distrito de El Cajón. No debe cobrar el impuesto del distrito de El Cajón por las ventas que tengan lugar en su local comercial si su negocio está ubicado fuera de los límites de la ciudad de El Cajón ni por ventas que se realicen de otra forma fuera de los límites de la ciudad de El Cajón. Nota: las ciudades de La Mesa, National City y Vista (situadas en el condado de San Diego) también tienen impuestos de distrito. Cómo buscar las tasas correctas del impuesto de distrito Para obtener información sobre las tasas de impuestos en lugares específicos, vea California City and County Sales and Use Tax Rates (Tasas del impuesto sobre las ventas y el uso de las ciudades y condados de California). Para permitir la correcta aplicación del impuesto de distrito, muchas ciudades con impuestos de distrito aprobados por los votantes han proporcionado una lista de direcciones ubicadas dentro de los límites de su ciudad incorporada. Nuestro sitio web ofrece un enlace a la lista de direcciones en la sección California City and County Sales and Use Tax Rates—Find a Sales and Use Tax Rate by Address (Tasas del impuesto sobre las ventas y el uso de las ciudades y condados de California; Buscar una tasa del impuesto sobre las ventas y el uso por dirección). 15 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020 |

Enlarge image |

Contratistas de construcció

Esta sección trata sobre la aplicación general del impuesto de distrito a los contratistas de construcción. Puede serle de utilidad si

realiza ventas a contratistas de construcción, o si es un contratista que se ubica en un distrito o que realiza trabajos en distritos.

El impuesto de distrito se suele aplicar a las compras de los contratistas de construcción de la misma manera que se aplica el impuesto

sobre las ventas y el uso. Sin embargo, hay algunas excepciones, que se explican en las siguientes páginas. Esta sección resume

brevemente las disposiciones comunes tanto al impuesto sobre las ventas y el uso como al impuesto de distrito y luego analiza las

disposiciones que son específicas del impuesto de distrito.

Disposiciones tributarias comunes al impuesto sobre las ventas y el uso y al impuesto

de distrito

A los efectos tanto del impuesto sobre las ventas y el uso como del impuesto de distrito, los contratistas de construcción

(excepto los que trabajan en el marco de contratos federales) suelen ser:

• Consumidores de los materiales que suministran e instalan en inmuebles, tales como madera, cemento, tejados, ventanas y

alfombras de pared a pared. Como consumidores, los contratistas generalmente deben pagar el impuesto sobre las ventas

a sus proveedores cuando compran los materiales o declarar el impuesto sobre el uso cuando los materiales se instalan en

el inmueble.

• Minoristas del mobiliario que suministran e instalan en inmuebles, tales como unidades de aire acondicionado, accesorios

de iluminación y plomería y persianas. En los contratos por tiempo y materiales, los contratistas deben remitir el impuesto

al CDTFA por la venta del mobiliario a sus clientes. O bien, si instalan el mobiliario en un contrato por suma global, los

contratistas deben pagar el impuesto sobre las ventas o sobre el uso sobre el costo del mobiliario. Si el contratista fabrica

el mobiliario, el precio de venta se considera que es el precio al que se venda mobiliario similar o el precio que reflejen los

registros del contratista, tales como hojas de licitación u hojas de cálculo de costos.

• Minoristas de maquinaria y equipos tales como taladros de banco, tornos y tabiques móviles. Los contratistas deben cobrar

y remitir el impuesto sobre el precio de venta de este tipo de artículos a sus clientes.

En cambio, los contratistas de construcción que trabajan en el marco de contratos con el gobierno federal (también conocidos

como contratistas de construcción de los Estados Unidos) se consideran consumidores tanto de los materiales como del

mobiliario. Además, las ventas de equipos al gobierno federal por parte de contratistas de construcción de los Estados Unidos

se suelen considerar ventas minoristas no sujetas a impuestos.

Para obtener más información sobre cómo se aplica el impuesto sobre las ventas y el uso a los contratistas de construcción y una

lista más completa de los bienes que se consideran materiales, mobiliario, maquinaria y equipo, consulte el Reglamento 1521,

Construction Contractors (Contratistas de construcción), y la publicación 9, Construction and Building Contractors (Contratistas de

construcción general y de edificios).

Los contratistas de construcción y el impuesto de distrito

Además de los criterios anteriores, la legislación del impuesto de distrito establece que:

• Los materiales que se compren antes de la fecha de entrada en vigor de un impuesto de distrito y se instalen después

de esa fecha no quedan sujetos al nuevo impuesto de distrito

• El sitio de obra del contratista se considera su domicilio comercial a los efectos de determinar el impuesto aplicable.

• Algunos contratos de precio fijo pueden estar exentos del impuesto de distrito promulgados después de la fecha del

contrato

Por lo tanto, para determinar si las ventas o compras de un contratista están sujetas al impuesto de distrito, hay que tener

en cuenta:

• La fecha de compra;

• El lugar en el que se entreguen o instalen los materiales, los equipos y el mobiliario; y

• Si el contrato de construcción califica como contrato de precio fijo.

OCTUBRE DE 2020 IMPUESTOS| DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) 16

|

Enlarge image |

Estos puntos se analizan con más detalle a continuación.

Fecha de compra

Los materiales que se compran antes de la fecha de entrada en vigor de un impuesto de distrito y se instalan después de esa

fecha no quedan sujetos al impuesto de distrito. Sin embargo, esta exclusión no se aplica a los materiales que se compran

con un certificado de reventa si los materiales se utilizan para un fin distinto al indicado en el certificado. Tampoco se aplica al

mobiliario y los equipos. Los materiales, el mobiliario y los equipos que se compran con un certificado de reventa suelen estar

sujetos al impuesto de distrito si se venden o consumen después de la fecha de entrada en vigor del impuesto de distrito.

Lugar de entrega o instalación

Como se indicó en la sección anterior, el lugar de venta o el lugar de primer uso determinan si se aplica el impuesto de distrito a

una venta o compra de bienes muebles tangibles. Sin embargo, en el caso de materiales que no se compran con un certificado

de reventa, el impuesto de distrito se aplica en el momento de la compra. Para las compras de los contratistas de construcción:

• Se aplica el impuesto sobre las transacciones (ventas ) de distrito cuando un contratista recoge materiales o mobiliario en

un distrito, incluso si el contratista pretende instalarlos en un sitio de obra ubicado fuera del distrito.

• Se aplica el impuesto de distrito sobre el uso cuando los materiales o el mobiliario se instalan en un sitio de obra en un

distrito tributario y se compraron sin pagar el impuesto de distrito o pagando una tasa del impuesto de distrito más baja.

Por lo general, el contratista es responsable de declarar y pagar el impuesto.

• No se aplicarán el impuesto de distrito si la venta se produce en un distrito, pero el proveedor envía los bienes al lugar

donde se instalan los bienes y este no está en un distrito tributario.

La única excepción a estas reglas generales es la compra de determinado mobiliario. La ley permite a los contratistas tomarse

un crédito por el impuesto de distrito que paguen por el mobiliario que se instale posteriormente en un lugar que no está en

un distrito fiscal.

Por ejemplo, si compra unidades de aire acondicionado en un distrito que tiene una tasa de impuestos de distrito total del 1.5 % y

las instala en una estructura ubicada en una localidad que no tiene impuestos de distrito, tiene derecho a un crédito por el 1.5 %

del impuesto de distrito pagado con la tasa de impuestos más alta por la compra de las unidades de aire acondicionado.

Contratos de construcción de precio fijo

Como se indica en la sección "Impuesto de distrito: descripción general", las compras de materiales, mobiliario y equipos en

el marco de un contrato de precio fijo que califica están exentas de aumentos en la tasa del impuesto de distrito. Para que un

contrato califique como contrato de precio fijo exento, debe cumplir con las siguientes condiciones:

• Debe celebrarse antes de la fecha de entrada en vigor del impuesto de distrito;

• Debe ser por un monto fijo;

• Todas las partes deben estar obligadas a cumplir los términos del contrato; y

• El monto o la tasa del impuesto sobre las ventas debe figurar específicamente en el contrato.

Esta exención también se aplica a las compras que los subcontratistas realizan en el marco de un contrato principal de precio

fijo. Si no está seguro de si un contrato de construcción califica como "de precio fijo", puede solicitar que analicen el contrato en

su oficina del CDTFA más cercana.

Nota: la exención permitida para la compra de materiales, mobiliario y equipo en el marco de un contrato de precio fijo que

califica no se aplica a las compras de los suministros tales como herramientas, andamios o gases de soldadura que se utilizan

en la obra. Las compras de suministros solo están exentas si se realizan en virtud de un contrato de suministro de precio fijo

celebrado directamente con el proveedor antes de la fecha de entrada en vigor del impuesto de distrito.

Contratistas de construcción: ejemplos

Si soy un contratista con un negocio en una zona sin impuestos de distrito e instalo materiales y mobiliario que se entregan en un

sitio de obra que se ubica en un distrito, ¿tengo que pagar el impuesto del distrito?

17 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020

|

Enlarge image |

Sí. Según la ley del impuesto sobre las transacciones y el uso, su sitio de obra es su domicilio comercial. Por lo tanto, si su sitio

de obra se encuentra en un distrito tributario, se debe pagar el impuesto de distrito sobre el costo de los materiales que use o

sobre el precio de venta del mobiliario que suministre e instale.

Como contratista de construcción, ¿soy responsable de pagar el impuesto de distrito por materiales que compre antes de la fecha de

entrada en vigor de un impuesto de distrito y que use después de esa fecha?

No, a menos que haya comprado los materiales inicialmente con un certificado de reventa y los use para un fin distinto al que

figura en el certificado.

Si compro materiales de construcción después de la fecha de entrada en vigor de un impuesto de distrito, ¿el impuesto de distrito

se aplica?

Sí, si compra y recoge los materiales en el distrito o si estos se entregan en un sitio de obra en el distrito (si está trabajando en

el marco de un contrato de precio fijo, vea "Contratos de construcción de precio fijo").

Si le compro materiales de construcción y mobiliario a un vendedor ubicado en un distrito para usarlos fuera del distrito, ¿se aplica

el impuesto del distrito?

Sí, si recibe los materiales o bienes en el distrito. Sin embargo, si los recibe fuera del distrito y los usa fuera del distrito, el

impuesto del distrito no se aplica a menos que su sitio de obra esté en otro distrito. En determinadas circunstancias, puede

tener derecho a un crédito por las compras pagadas con impuestos.

A menos que los materiales se compren con un certificado de reventa, se aplica el impuesto de distrito a los materiales que se

compran y entregan dentro de un distrito tributario especial, aunque dichos materiales puedan comprarse para instalar fuera

del distrito. El impuesto de distrito no se aplica a los bienes comprados a un minorista dentro del distrito, para usar fuera del

distrito, cuando los bienes se envían a un punto fuera del distrito conforme al contrato de venta, y los envía directamente el

minorista o los entrega el minorista a un transportista para su posterior entrega en la ubicación fuera del distrito.

Crédito fiscal contra deudas del impuesto sobre el uso por compras de materiales

Si los materiales se compran pagando impuestos en una zona con impuestos de distrito, la persona responsable del impuesto

sobre el uso solo puede reclamar un crédito contra una deuda del impuesto sobre el uso que sea igual a la tasa del impuesto

del distrito en el que se instalaron los materiales (sitio de obra), pero no a una tasa de impuestos que supere la del impuesto

del distrito en el que se instalaron los materiales. Por lo tanto, si el contratista compró los materiales pagando impuestos en

un condado con una tasa de impuestos total del 8.75 % e instala los materiales en un condado con una tasa de impuestos del

8.25 %, no tiene que pagar ningún impuesto de distrito sobre el uso adicional. En este ejemplo, la venta al contratista es una

transacción con impuesto sobre las ventas y al contratista se le considera consumidor de los materiales y no tendría derecho a

un crédito por la diferencia del 0.50 % del impuesto de distrito que pagó cuando compró los materiales a la tasa del impuesto

del 8.75 %.

Si un contratista compra materiales pagando impuestos en un condado con una tasa de impuestos de distrito del 7.75 %,

e instala los materiales en un condado con una tasa de impuestos de distrito del 8.75 %, es responsable de pagar el 1.00 %

adicional del impuesto de distrito sobre el uso. Si el contratista tiene un permiso de vendedor, se puede hacer un ajuste en

el Schedule A (Anexo A) para asignar el impuesto de distrito al distrito de instalación correspondiente. Si el contratista no tiene

un permiso de vendedor o no está legalmente obligado a declarar el impuesto sobre el uso de otra forma, puede pagar

el impuesto sobre el uso adicional proporcionando, por escrito, toda la información siguiente:

1. Una solicitud para que la correspondencia sea aceptada como declaración o presentación, por breve que sea,

indicando que está intentando presentar una declaración;

2. El periodo de declaración respecto del cual se presenta la correspondencia (declaración); y

3. Los montos de impuestos debidos en cada distrito.

El impuesto sobre el uso total que declare debe estar separado por distrito en función del lugar donde se instalaron los

materiales. Esto ayudará al CDTFA a asignar el impuesto sobre el uso a cada distrito correspondiente.

OCTUBRE DE 2020 IMPUESTOS| DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) 18

|

Enlarge image | Los contratistas que tengan montos del impuesto sobre el uso para pagar continuamente deben solicitar una cuenta del impuesto sobre el uso para consumidores de California. Puede registrarse en nuestro sitio web en www.cdtfa.ca.gov, seleccionando "Register" (Registrarse) y luego "Register a business activity with CDTFA" (Registrar una actividad comercial con el CDTFA). También puede registrarse para declarar el impuesto sobre el uso en persona en cualquiera de las oficinas locales del CDTFA. Llame a nuestro Centro de Servicio al Cliente para que lo ayudemos al 1-800-400-7115 (CRS:711). Crédito fiscal contra deudas del impuesto sobre el uso por compras de mobiliario Si un contratista compra mobiliario pagando impuestos en una zona con impuestos de distrito e instala el mobiliario en un sitio de obra sin impuestos de distrito, o con una tasa de impuestos más baja, tiene derecho a un crédito por el monto total del impuesto de distrito pagado en el distrito de compra. Para más información sobre la aplicación del impuesto de distrito a las ventas y compras de los contratistas de construcción, consulte el Reglamento 1826, Construction Contractors (Contratistas de construcción) y la publicación 9, Construction and Building Contractors (Contratistas de construcción general y de edificios), o llame a nuestro Centro de Servicio al Cliente. 19 IMPUESTOS DE DISTRITO (IMPUESTOS SOBRE LAS VENTAS Y EL USO) OCTUBRE | DE 2020 |

Enlarge image |

Arrendamiento

En esta sección se analiza cómo se aplica el impuesto de distrito a los arrendamientos. Lea esta sección si es arrendador o arrendatario

de bienes muebles tangibles que se usan en un distrito tributario. Al igual que con otros tipos de transacciones, la aplicación del

impuesto de distrito a los arrendamientos suele variar en función del tratamiento que se le dé a cada arrendamiento en la ley del

impuesto sobre las ventas y el uso. En esta sección, se analiza brevemente el tratamiento que les da la ley del impuesto sobre las ventas

y el uso a los arrendamientos y, a continuación, se analiza cómo se aplica el impuesto de distrito.

Los arrendamientos y la ley del impuesto sobre las ventas y el uso

La ley del impuesto sobre las ventas y el uso distingue entre los arrendamientos de:

• Bienes muebles tangibles en general; y

• Bienes muebles tangibles que califican como equipo de transporte móvil.

En las siguientes secciones se resume cómo se aplica la ley a estos dos tipos de arrendamiento y se analizan las disposiciones

que se aplican a todos los arrendamientos.

Arrendamientos de bienes muebles tangibles en general

Conforme a la ley del impuesto sobre las ventas y el uso, la mayoría de los arrendamientos se tratan como ventas o compras

continuas. Por lo general, el impuesto que se aplica es el impuesto sobre el uso a los montos a pagar por el arrendamiento

(pagos de alquiler), que recae sobre el arrendatario. Si el impuesto sobre el uso no se aplica (por ejemplo, en el caso de

compañías de seguros), los pagos están sujetos al impuesto sobre las ventas. Aunque el impuesto recae sobre el arrendatario,

el arrendador suele estar obligado a cobrar el impuesto y declararlo en el periodo en el que reciba los pagos del alquiler.

El arrendatario no queda liberado de su obligación hasta que se le entregue un recibo del tipo previsto en el Reglamento 1686,

Receipts for Tax Paid to Retailers (Recibos de impuestos pagados a minoristas) o hasta que el impuesto se le pague al estado.