Enlarge image

SU PERMISO DE VENDEDOR DE CALIFORNIA Sus derechos y responsabilidades bajo la ley de impuestos sobre las ventas y el uso CALIFORNIA DEPARTMENT OF TAX AND FEE ADMINISTRATION

Enlarge image | SU PERMISO DE VENDEDOR DE CALIFORNIA Sus derechos y responsabilidades bajo la ley de impuestos sobre las ventas y el uso CALIFORNIA DEPARTMENT OF TAX AND FEE ADMINISTRATION |

Enlarge image |

Mensaje del director

Es un placer darle la bienvenida a la compañía de más de un millón

de negocios registrados con el California Department of Tax and

Fee Administration (Departamento de Administración de Impuestos

y Cuotas de California, CDTFA). Como vendedor, declarará sus

impuestos al CDTFA de manera regular, y seguramente tendrá

preguntas acerca de sus responsabilidades bajo la ley de impuestos

sobre las ventas y el uso.

Nuestro sitio web, www.cdtfa.ca.gov, contiene una gran cantidad de

información y es un recurso valioso para responder cualquier pregunta

que tenga. Allí encontrará una variedad de servicios, incluido nuestro

servicio de presentación de su declaración de impuestos electrónica

(vea la página 13). Nuestro personal también está disponible para

ayudarlo y puede comunicarse con nosotros llamando a nuestro Centro

de Atención al Cliente al 1-800-400-7115 (CRS:711) o visitando su

oficina local del CDTFA (vea la página 29).

Le deseamos éxito en su negocio y lo alentamos a contactarnos si

necesita ayuda. También agradecemos sus sugerencias para mejorar

nuestros servicios.

Sinceramente,

Nicolas Maduros

Director

California Department of

Tax and Fee Administration

La misión del CDTFA es mejorar la vida de los californianos a través de una recaudación justa y eficiente de los

ingresos que respaldan nuestros servicios públicos esenciales.

|

Enlarge image | CONTENIDO Capítulo Página Adquirir un permiso de vendedor 4 Aplicar el impuesto a sus ventas y compras 9 Declarar impuestos 13 Servicios en línea 18 Comprar, vender, o cerrar un negocio 20 Usar un certificado de reventa 22 Mantenimiento de registros 24 Para más información 29 Nota: Esta publicación resume la ley y los reglamentos aplicables vigentes cuando se escribió la publicación, como se indica en la portada. Sin embargo, pueden haber ocurrido cambios en la ley o en las regulaciones desde ese momento. Si existiera algún conflicto entre esta publicación y la ley, la decisión se basará en la ley y no en esta publicación. |

Enlarge image | ADQUIRIR UN PERMISO DE VENDEDOR ¿Quién debe obtener un permiso de vendedor? Usted debe obtener un permiso de vendedor si: • Ejerce actividades comerciales en California, y • Tiene la intención de vender o arrendar bienes muebles tangibles que normalmente estarían sujetos al impuesto sobre las ventas si se vendieran al por menor. El requisito de obtener un permiso de vendedor rige para: • Sociedades anónimas • Individuos • Compañías de responsabilidad limitada (LLC) • Sociedades de responsabilidad limitada (LLP) • Sociedades limitadas (LP) • Sociedades • Copropiedades conyugales • Parejas de hecho registradas • Organizaciones Tanto los mayoristas como los minoristas deben solicitar un permiso. Si no posee un permiso de vendedor y realizará ventas durante períodos temporales, tales como ventas de árboles de Navidad y ventas de artículos usados, debe solicitar un permiso de vendedor temporal. Por lo general, dichos permisos se emiten para operaciones de venta que no duran más de 30 días en un solo lugar. Hay información adicional disponible en nuestro sitio web en www.cdtfa.ca.gov. O puede comunicarse con nuestro Centro de Atención al Cliente al 1-800-400-7115 (CRS: 711), de lunes a viernes, de 8:00 a.m. a 5:00 p.m. (Hora del Pacífico), excluyendo los días feriados estatales. ¿Qué significa “ejercer actividades comerciales”? Usted ejerce actividades comerciales en California, incluso si se encuentra fuera del estado, si: • Mantiene, ocupa o utiliza, directa o indirectamente, o a través de un subsidiario o agente, una oficina permanente o temporal, lugar de distribución, sala de ventas o de muestra, depósito o lugar de almacenamiento, u otro lugar de negocios físicos en California; o • Tiene un representante, agente, corredor, o contratista independiente que opera en el estado en su nombre o bajo su autoridad, o bajo la autoridad de su subsidiario, con el fin de realizar ventas, tomar pedidos, ensamblar o instalar mercancía, capacitar a clientes, realizar envíos, o de otro modo establecer o mantener un mercado para sus productos; o • Recibe pagos del arrendamiento de bienes muebles ubicados en California, tales como alquiler de maquinaria, equipo y mobiliario (para más información sobre arrendamientos, vea nuestra publicación 46, Leasing Tangible Personal Property (Alquiler de bienes muebles tangibles); o • Es dueño o alquila bienes inmuebles o bienes muebles tangibles ubicados en California, tales como maquinaria, equipos, mobiliario o un servidor informático. • A partir del 1 de abril de 2019, se considera que el vendedor está involucrado en un negocio en California si, durante el año calendario anterior o actual, las ventas combinadas totales de bienes muebles tangibles en California o para su entrega en California por parte del vendedor y todas las personas relacionadas a él superan los $500,000. Se considera que una persona está relacionada con el vendedor si su relación está descrita en la sección 267(b) del Internal Revenue Code (Código de Impuestos Internos) y reglamentos relacionados. Antes del 1 de abril de 2019, no se hubiese considerado que usted ejercía actividades comerciales en este estado en base a sus ventas para entrega en California. 4 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019 |

Enlarge image |

Para más información sobre los requisitos de recaudación de impuestos estatales, locales y de distrito sobre el uso de

California, consulte nuestra guía de industrias en línea Use Tax Collection Requirements Based on Sales into California Due to

the Wayfair Decision (Requisitos de recaudación de impuestos de uso basados en ventas a California debido al fallo Wayfair).

Hay otras actividades que pueden hacer que una operación de venta reúna los requisitos para que se le considere una

"actividad comercial" en California. Debido a las diversas normas que aplican, debe ponerse en contacto con nosotros para

determinar si debe obtener un permiso.

¿Qué significa "normalmente sujeto al impuesto sobre ventas?”

En general, las ventas al por menor de los bienes muebles tangibles en California están sujetas al impuesto sobre ventas.

Algunos ejemplos de bienes muebles tangibles son artículos como mobiliario, artículos para el hogar, juguetes, antigüedades

y prendas de vestir.

Además, algunos costos de servicio y mano de obra están sujetos a impuestos si son parte de la venta de un bien mueble

tangible. Por ejemplo, si fabrica un anillo para un cliente específico, usted está creando un bien mueble tangible. Por lo tanto,

el monto total que cobre por el anillo (incluyendo el cargo por mano de obra) estaría sujeto a impuestos. Este también sería el

caso si el cliente proporciona los materiales para fabricar el anillo.

Sin embargo, los costos de mano de obra para reparaciones (por ejemplo, reajustar un diamante) no están sujetos a impuestos

ya que no dan lugar a la creación de un bien mueble tangible. Solo está reparando o reacondicionando un bien existente.

Los cargos por mano de obra para instalar o aplicar un bien que haya sido vendido por lo general no están sujetos al impuesto

sobre las ventas. (nota: el cargo por mano de obra debe indicarse por separado en la factura). Consulte la publicación 108,

Labor Charges (Cargos por mano de obra). Consulte la página “Para más información” al final de esta publicación.

Hay muchas reglas que rigen lo que está sujeto a impuestos. Le recomendamos que llame al 1-800-400-7115 (CRS: 711) para

obtener información sobre qué está sujeto a impuestos para su negocio. También puede solicitar una publicación diseñada

para su tipo de negocio o pedir copias de los reglamentos que explican la ley más detalladamente. Para obtener más

información sobre temas tributarios claves y relevantes para su industria, visite nuestra página web Industry Tax Guides (Guías

de impuestos para industrias) ubicada en nuestro sitio web www.cdtfa.ca.gov.

¿Cómo solicito un permiso?

Puede registrarse en línea para obtener un permiso, licencia o cuenta visitando nuestro sitio web www.cdtfa.ca.gov y

seleccionando “Permits & Licenses (Permisos y licencias).” El registro en línea también está disponible en nuestras oficinas del

CDTFA. Comuníquese con nuestro Centro de Servicio al Cliente al 1-800-400-7115 (CRS:711).

Si solicito un permiso, ¿qué información debo proporcionar?

Dependiendo de qué tipo de permiso, licencia, o cuenta esté solicitando, se requerirá información específica en el proceso de

registro en línea. Antes de comenzar, verifique que tenga la siguiente información general:

• Número(s) de seguro social (funcionarios corporativos excluidos).

• Licencia(s) de conducir o número(s) de identificación del estado. Nota: Otros tipos de identificaciones aceptables pueden

incluir, entre otras, pasaporte estadounidense, identificación militar de los EE. UU., tarjeta de identificación consular o visa

(E-2).

• Dirección de correo electrónico (contacto y empresa).

• Número de identificación del empleador federal (FEIN).

• Número de identificación del empleador estatal (SEIN).

• Para sociedades anónimas: nombre corporativo, número corporativo, estados y fecha de incorporación.

• Nombre, dirección y número de teléfono de socio(s), funcionario(s) corporativo(s), miembro(s) o gerente(s).

• Nombre(s) y número(s) de teléfono de referencias personales.

• Nombre(s) y dirección(es) de proveedor(es).

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 5

|

Enlarge image | • Código de North American Industry Classification System (Sistema de clasificación industrial norteamericano, NAICS). • Clasificación industrial estándar (SIC). • Información bancaria (nombre y dirección). • Nombre y número de cuenta del procesador de tarjeta de crédito comercial. • Nombre, dirección y número de teléfono de la(s) persona(s) que mantiene(n) los libros y registros. ¿La información sobre mi cuenta está sujeta a divulgación? Sus registros generalmente están cubiertos por las leyes estatales que protegen su privacidad. Sin embargo, en determinadas circunstancias, podemos divulgar al público la información impresa en su permiso de vendedor, fechas de inicio y cierre de la cuenta y los nombres de los dueños o socios. También podemos compartir información sobre su cuenta con ciertas agencias estatales y federales, gobiernos locales y empresas privadas autorizadas para representarlos. Cuando vende un negocio, podemos brindarle al comprador o a las otras partes involucradas información sobre su impuesto pendiente por pagar. Con su permiso por escrito, podemos divulgar información sobre su cuenta a su contador, abogado o cualquier otra persona que usted designe. ¿Necesito más de un permiso? Si tiene más de una ubicación (locales en diferentes direcciones), puede obtener un permiso adicional para cada ubicación. Generalmente, es posible adquirir un permiso consolidado para múltiples ubicaciones. Un permiso consolidado tiene permisos para cada ubicación. Al momento de solicitar un permiso, asegúrese de proporcionar todas las ubicaciones de su negocio. ¿Necesito un permiso si solo mantengo mercancía en California? No está obligado a tener un permiso de vendedor si todas sus ventas se realizan exclusivamente en otro estado o en el extranjero. Si realiza ventas tanto dentro como fuera de California, debe tener al menos un permiso si mantiene mercancía en este estado. También debe tener permisos para las bodegas u otros lugares en California donde almacene mercancía para su posterior entrega o venta. Esto rige incluso si la mercancía se utiliza para cumplir con sus ventas realizadas fuera de California. ¿Se cobra una tarifa por el permiso de vendedor? No. El permiso es gratuito. Sin embargo, bajo circunstancias especiales, podemos requerir un depósito de seguridad. ¿Cuándo requeriría el CDTFA un depósito de seguridad? Por lo general, no se requieren depósitos de seguridad cuando solicita un permiso de vendedor a menos sea exigido por ley. Sin embargo, en circunstancias excepcionales, podemos solicitar un depósito de seguridad si su permiso es revocado o si tiene un historial de falta de pago. Si ya no estoy ejerciendo actividades comerciales, ¿puedo mantener mi permiso de vendedor? No. Su permiso solo es válido siempre y cuando esté ejerciendo actividades comerciales como vendedor. Si ya no está ejerciendo actividades comerciales como vendedor, debe contactarnos inmediatamente para cancelar su permiso. Para obtener más información, vea el capítulo “Buying, Selling, or Discontinuing a Business (Comprar, vender o cerrar un negocio).” Cancelaremos su permiso si descubrimos que ya no está ejerciendo actividades comerciales como vendedor. ¿Debo informar al CDTFA si cambio mi dirección comercial, postal o de correo electrónico? Sí. Tenemos que actualizar nuestros registros. Llame a nuestro Centro de Servicio al Cliente o visite una de nuestras oficinas del CDTFA para realizar los cambios. 6 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019 |

Enlarge image |

Si mi negocio cambia de dueño, ¿debo informarles?

Sí. Debe notificarnos directamente sobre cualquier cambio de dueño de su negocio. Como se explica en la página 17, si

los registros de propiedad no se mantienen actualizados, los propietarios anteriores serán responsables de los impuestos,

intereses y multas incurridas por el negocio después de la transferencia.

Constituir una empresa o formar una sociedad o compañía de responsabilidad limitada se considera como un cambio de

dueño y debe informarse. Debe notificarnos directamente de cualquier cambio de dueño. Publicar esta información en un

periódico o reportarlo a otra agencia estatal no es suficiente.

Además, si agrega o quita a un socio, debe notificarnos de inmediato. Notificarnos de manera oportuna puede ayudar a limitar

la responsabilidad personal del socio que sale de la sociedad en cuanto a impuestos, multas e intereses incurridos por el

negocio después de la partida del socio.

Si mi cónyuge o pareja de hecho registrada y yo tenemos un permiso de vendedor y nos

divorciamos o separamos legalmente y el negocio es adjudicado a la otra parte, ¿debo

notificar al CDTFA?

Sí. Esto se considera lo mismo que un cambio de dueño y debe reportarlo. Debe notificarnos por escrito que ya no está

involucrado en la operación del negocio. Un decreto legal de separación o divorcio que le otorgue el negocio a la otra persona

no es suficiente si no se nos notifica por escrito del cambio.

¿Mi permiso de vendedor es lo mismo que una licencia comercial?

No. Debe comunicarse con su departamento local de licencias comerciales para obtener una licencia comercial aparte.

¿Debo estar registrado para pagar otros impuestos o tarifas?

A partir de la página 27, consulte la información sobre algunos de los otros programas de impuestos y cuotas que

administramos. También debe consultar con otras autoridades tributarias y otorgantes de licencias estatales, federales y

locales sobre los requisitos de registro que puedan tener. Por ejemplo, ¿necesita estar registrado con el Franchise Tax Board

(www.ftb.ca.gov) o el Employment Development Department (Departamento de Desarrollo del Empleo) (www.edd.ca.gov)?

La California Environmental Protection Agency (Agencia de Protección Ambiental de California) ofrece amplia información

sobre los requisitos de permisos estatales, locales y federales en www.calgold.ca.gov. Para obtener información sobre

cómo su sociedad anónima fuera del estado puede reunir los requisitos para realizar transacciones comerciales en el estado

de California, puede visitar el sitio web de Secretary of State (Secretario del Estado) en www.sos.ca.gov. Además, visite el

California’s Tax Service Center (Centro de Servicios de Impuestos de California) en www.taxes.ca.gov, para obtener información

sobre el impuesto de franquicia mínimo para sociedades anónimas.

¿Mis registros comerciales están sujetos a

auditoría?

Sí. Podemos auditar sus registros para determinar si ha pagado

la cantidad correcta de impuestos (consulte el capítulo“Keeping

Records (Mantenimiento de registros)” para obtener información

sobre los tipos de registros que debe mantener y por cuánto

tiempo). La auditoría puede determinar que debe impuestos,

que tiene derecho a un reembolso o que ha pagado la cantidad

correcta. En general, puede ser auditado en intervalos de tres años,

cuando cancele su permiso o en relación con una auditoría de otro

permiso que tenga. Las auditorías también pueden iniciarse por

información recibida de fuentes externas.

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 7

|

Enlarge image | ¿Cuáles son mis obligaciones como titular de un permiso? Como titular de un permiso, debe: • Declarar y pagar impuestos sobre las ventas y el uso. • Mantener registros adecuados. También debe notificarnos si usted: • Cambia la dirección de su negocio o de correo postal. • Cambia el dueño en su negocio. • Vende su negocio. • Compra otro negocio. • Descontinúa su negocio. A medida que hace más negocios de manera electrónica con el CDTFA, también debe notificarnos si cambia su dirección de correo electrónico comercial. 8 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019 |

Enlarge image |

APLICAR IMPUESTOS A SUS VENTAS Y COMPRAS

Como minorista, debe pagar impuestos sobre las ventas y el uso y presentar declaraciones de impuestos. Este capítulo proporciona una

visión general de esas responsabilidades. Consulte el capítulo, “Declarar impuestos,” para leer una descripción sobre cómo presentar sus

declaraciones de impuestos sobre ventas y uso. También es mejor obtener asesoramiento fiscal por escrito.

¿Qué está sujeto a impuestos?

Como se señaló en el primer capítulo, “Obtener un permiso de vendedor,” las ventas al por menor de bienes muebles

tangibles generalmente están sujetas al impuesto sobre las ventas. Ejemplos de bienes muebles tangibles incluyen artículos

tales como mobiliario, artículos para el hogar, juguetes, antigüedades, prendas de vestir, etc. Además, los costos de servicio y

mano de obra están sujetos a impuestos si son parte de la venta de un bien mueble tangible.

En algunos casos, los minoristas deben pagar el impuesto sobre el uso en lugar del impuesto sobre las ventas. El ejemplo

más común de una compra sujeta al impuesto sobre el uso es la compra de un artículo de un minorista fuera del estado para

su uso en California. Los minoristas de otros estados que ejerzan actividades comerciales en este estado deben cobrarle el

impuesto sobre el uso al consumidor al momento de la venta, siempre y cuando corresponda hacerlo (consulte la página 14

para obtener más información sobre el impuesto sobre el uso).

Las tasas de impuestos sobre las ventas y el uso son las mismas.

Algunas ventas y compras están exentas del impuesto sobre ventas y uso. Ejemplos de ventas exentas incluyen, entre otros,

ventas de ciertos productos alimenticios para consumo humano, ventas al gobierno de los EE. UU. y ventas de medicamentos

recetados. Para obtener más información sobre ventas exentas, consulte la publicación 61, Sales and Use Taxes: Exemptions

and Exclusions (Impuestos sobre la venta y el uso: exenciones y excepciones). Puede acceder a la publicación desde nuestro

sitio web en www.cdtfa.ca.gov.

¿Quién es responsable de pagar el impuesto sobre las ventas al CDTFA?

Como vendedor, usted es responsable de pagarnos la cantidad correcta de impuestos sobre las ventas. Si no paga la

cantidad correcta, se le cobrará el impuesto adicional más la multa e intereses aplicables.

¿Puedo cobrarle a mi cliente los impuestos sobre las ventas?

Sí. A pesar de que debe pagarnos y declarar el impuesto sobre las ventas, su cliente puede reembolsarle el monto del

impuesto que adeuda sobre una venta. Por ejemplo, si por una venta debe pagar $1.75 en impuestos sobre las ventas, puede

transferirle ese costo a su cliente, siempre y cuando sea parte de la venta. Se presume que el cliente acuerda pagar el cargo

extra en concepto de impuestos si:

• Coloca un monto separado para el reembolso del impuesto sobre ventas en sus recibos o facturas;

• Publica un anuncio en sus instalaciones indicando que el reembolso del impuesto sobre las ventas se agregará a todos

los precios de las mercancías sujetas a impuestos, o haga una declaración similar en las etiquetas de precios, material

publicitario y otro material impreso dirigido al comprador; o

• El acuerdo de venta indica específicamente que se agregará el reembolso del impuesto sobre las ventas.

Si incluye el reembolso del impuesto sobre las ventas en sus precios en lugar de detallarlo por separado en sus facturas o

recibos, debe informar al comprador que el impuesto está incluido. Puede publicar esta información en sus instalaciones

en un lugar que sea visible para los compradores, o puede incluirla en una etiqueta de precio o en un anuncio, lo que sea

aplicable. Use una de las siguientes declaraciones:

• “Todos los precios de los artículos sujetos a impuesto incluyen el reembolso del impuesto a las ventas redondeado".

• “El precio de este artículo incluye el reembolso del impuesto a las ventas redondeado".

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 9

|

Enlarge image |

¿Qué tasa de impuestos uso?

La tasa de impuestos sobre las ventas y el uso varía en todo el estado. A partir del 1 de enero de 2017, la tasa base estatal

es del 7.25 por ciento. Sin embargo, la tasa es más alta donde los votantes han aprobado impuestos de distrito adicionales

(jurisdicciones tributarias especiales). Muchas de estas jurisdicciones tributarias de estos distritos abarcan un área entera del

condado. Sin embargo, algunas jurisdicciones tributarias están limitadas a una sola ciudad. Los impuestos de distrito pueden

usarse para servicios especiales tales como transporte o bibliotecas, o pueden usarse para apoyar servicios generales.

Ejemplos:

• En el condado de Napa, la tasa de impuesto es del 7.75 por ciento. Esta tasa refleja la tasa base estatal de 7.25 por ciento

más 0.50 por ciento para el impuesto del Napa County Flood Protection Authority (Autoridad Contra Inundaciones del

Condado de Napa). La tasa de impuesto de 7.75 por ciento rige en todo el condado.

• En la ciudad de Williams, ubicada en el condado de Colusa, la tasa de impuesto es del 7.75 por ciento. Esta tasa refleja

la tasa estatal base de 7.25 por ciento más un 0.50 por ciento para el City of Williams Transactions and Use Tax (Impuesto

por transacciones y uso de la ciudad de Williams). La tasa de 7.75 por ciento solo rige dentro de los límites de la ciudad

de Williams. La tasa de impuesto en las áreas del condado de Colusa fuera de la ciudad de Williams es del 7.25 por

ciento.

Más de tres cuartas partes de todos los negocios en el estado están ubicados o hacen negocios en una jurisdicción tributaria

especial.

¿Cómo sé si debo declarar y pagar el impuesto de distrito para las jurisdicciones

tributarias especiales descritas anteriormente?

Como vendedor, debe declarar y pagar el impuesto de ventas de distrito (llamado impuesto a las transacciones) o utilizar el

impuesto sobre sus ventas y arrendamientos sujetos a impuestos disponibles si usted:

• Tiene un negocio con dirección física o ejerce actividades comerciales dentro de la jurisdicción tributaria,

• Arrienda bienes muebles tangibles que usa en la jurisdicción tributaria, o

• Vende o alquila vehículos, embarcaciones indocumentadas o aeronaves que serán registradas en la jurisdicción tributaria.

Está ejerciendo actividades comerciales en una jurisdicción tributaria si usted es un minorista que:

• Mantiene, ocupa o utiliza, directa o indirectamente, o a través de una subsidiaria o agente, una oficina permanente o

temporal, lugar de distribución, sala de ventas o muestras, almacén o lugar de almacenamiento u otro lugar físico de

negocios en la jurisdicción tributaria; o

• Tiene un representante, agente, corredor, o contratista independiente que opera en el estado en su nombre o bajo

su autoridad, o bajo la autoridad de su subsidiario, con el fin de realizar ventas, tomar pedidos, ensamblar o instalar

mercancía, capacitar clientes, realizar envíos, o de otro modo establecer o mantener un mercado para sus productos; o

• Recibe pagos de alquiler de los arrendamientos de bienes muebles ubicados en la jurisdicción tributaria, tales como

alquileres de maquinaria, equipos y mobiliario; o

• Es dueño o alquila bienes inmuebles o bienes muebles tangibles ubicados en el distrito, tales como maquinaria, equipos,

mobiliario o un servidor informático; o

• Vende o alquila vehículos o embarcaciones indocumentadas que serán registradas en la jurisdicción tributaria.

Para más información sobre los requisitos de recaudación de impuestos de uso estatales, locales y de distrito de California,

consulte nuestra guía de industrias en línea Use Tax Collection Requirements Based on Sales into California Due to the

Wayfair Decision (Requisitos de recaudación de impuestos de uso basados en ventas a California debido al fallo Wayfair).

Existen algunas diferencias entre las reglas que se aplican al pago de impuestos en jurisdicciones tributarias y el pago de los

impuestos sobre las ventas y uso en general. Consulte la publicación 44, District Taxes (Impuestos de distrito), para obtener

más información. Puede acceder a la publicación en www.cdtfa.ca.gov.

10 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019

|

Enlarge image |

Si sus ventas o arrendamientos no están sujetas a un impuesto de distrito especial, debe declarar los impuestos a la tasa base

estatal, que actualmente es del 7.25 por ciento.

¿Cómo puedo averiguar dónde se encuentran las jurisdicciones tributarias especiales?

• Puede visitar nuestro sitio web www.cdtfa.ca.gov y hacer clic en “Tax & Fee Rates (Tasas de impuestos y cuotas).”

• Puede llamar a nuestro Centro de Servicio al Cliente durante el horario comercial normal y hablar con un representante.

¿Qué sucede si le cobro a mi cliente de más en concepto de impuestos?

Si recauda de más en concepto de impuestos, deberá devolverle el excedente al cliente o pagarlo a nosotros.

¿Los trueques e intercambios están sujetos a impuestos?

Sí. Los trueques o intercambios son ventas o compras bajo la ley de impuestos sobre las ventas y el uso. El impuesto se aplica

normalmente al valor justo de mercado del bien o servicio recibido.

Por ejemplo, asumamos que usted es un minorista de equipos electrónicos y debe $500 por atención dental. En lugar de

efectivo, usted proporciona un televisor de su inventario como pago total de la factura dental. La transacción se considera

como una venta del televisor sujeta a impuestos, y deberá declarar y pagar impuestos en función de los $500.

¿Los canjes están sujetos a impuestos?

Sí. El valor del canje se considera sujeto a impuestos. Por ejemplo, si usted vende un automóvil por $20,000 y aceptó un

canje valorado en $4,000 como pago parcial, el impuesto se basaría en el precio de venta de $20,000 (es decir, al calcular el

impuesto sobre la venta, usted no podría deducir el valor del canje del precio de venta del automóvil).

¿Están sujetos a impuestos los gastos de envío y manejo?

Gastos de envío

Usted le envía la propiedad directamente a su cliente utilizando un transportista común, el Servicio Postal de los

EE. UU. o un contratista independiente.

El impuesto no se aplica a los gastos de envío bajo estas condiciones si los cargos se indican claramente como una entrada

separada en la factura u otro comprobante de venta. Si los cargos de envío no se indican por separado, están sujetos a

impuestos.

Ejemplo: Usted vende un refrigerador y lo envía con un transportista independiente. La factura muestra un cargo de $750

por el refrigerador más un cargo separado de $50 por la entrega (el monto que el transportista le cobró). Dado que el

cargo de entrega se indica por separado, el impuesto solo se aplica al cargo por el refrigerador ($750). Si la factura hubiera

mostrado un cargo único de $800, se aplicaría el impuesto al monto total.

Recuerde: Si cobra más por la entrega que sus costos reales, la diferencia estará sujeta a impuestos. En el ejemplo anterior, si

le hubiera cobrado a su cliente $60 por la entrega, pero su costo real fue de $50 (el monto que el transportista independiente

le cobró), se le aplicaría el impuesto al cargo adicional de $10.

Utiliza su vehículo para hacer la entrega.

El impuesto aplica para los gastos de envío si utiliza su propio vehículo, sin importar si los cargos se indican por separado en

la factura (consulte la nota en la siguiente página).

Ejemplo: Usted vende un refrigerador y se lo entrega al cliente usando su propio vehículo. La factura muestra un cargo

de $750 por el refrigerador más un cargo separado de $50 por la entrega. El impuesto aplica tanto para el gasto de envío

como para el refrigerador.

Recuerde: El impuesto no se aplica a los gastos de envío cuando utiliza su propio vehículo si se firma un contrato de venta por

escrito antes de la entrega, transfiriendo la propiedad del artículo al comprador antes de dicha entrega.

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 11

|

Enlarge image | Gastos por manejo Generalmente, los gastos por manejo están sujetos a impuestos. Cargos combinados Si cobra un monto único por envío y manejo (por ejemplo, la factura muestra un único monto por "franqueo y manejo" o "transporte y manejo"), la parte del cargo que representa el manejo por lo general está sujeta a impuestos, mientras que la parte que representa el envío puede o no estar sujeta a impuestos (consulte la sección anterior, "Gastos de envío"). Recuerde: Es importante utilizar términos como envío, transporte, o franqueo en la factura para representar los gastos de envío. Un cargo que haya sido especificado por separado y que por ejemplo solo indique manejo, no se considerará como un cargo de envío, y todo el cargo por manejo estará sujeto a impuestos, incluso si los cargos de franqueo o transporte se indiquen en el paquete. Para obtener más información sobre gastos de envío, o cómo pueden aplicar los impuestos a una transacción específica, por favor llame a nuestro Centro de Atención al Cliente. También es posible que desee obtener una copia de la Reglamento 1628, Transportation Charges (Gastos de transporte), o la publicación 100, Shipping and Delivery Charges (Gastos de transporte y envío). Realizo envíos directos en nombre de minoristas fuera del estado. ¿Soy responsable del impuesto sobre las ventas? Si realiza envíos directos a clientes de California para minoristas fuera del estado, usted no es responsable del impuesto sobre su venta al minorista fuera del estado si dicho minorista posee un permiso de vendedor válido de California, o un Certificado de registro para el impuesto sobre el uso de California ( California Certificate of Registration-Use Tax). El minorista fuera del estado está sujeto a impuestos sobre la venta al cliente de California. Sin embargo, deberá pagar impuestos si el minorista fuera del estado no posee ningún tipo de permiso y la venta está sujeta al impuesto sobre ventas o uso de California. El precio de venta al por menor del artículo sería cualquiera de los siguientes: • La cantidad que el minorista fuera del estado le cobró al cliente de California. • La cantidad que usted le cobró al minorista fuera del estado más un recargo del 10 por ciento. Si el cliente de California está comprando el bien para revenderlo, usted no es responsable del impuesto si obtiene y conserva en sus registros un certificado de reventa del cliente de California válido. Si acepto moneda extranjera como pago, ¿cómo calculo el impuesto? El impuesto se calcula en dólares estadounidenses en base a la tasa de conversión de la moneda extranjera a la fecha de la venta. ¿Dónde puedo obtener más información? Le recomendamos que aproveche nuestros otros recursos, tales como nuestro sitio web, clases, formularios y publicaciones. También hay traducciones multilingües disponibles de ciertas publicaciones. Consulte la página “Para más información” al final de esta publicación. 12 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019 |

Enlarge image |

DECLARAR IMPUESTOS

¿Qué es una declaración de impuestos sobre las ventas y el uso?

El titular de un permiso de vendedor utiliza la declaración de impuestos sobre las ventas y el uso para reportar el pago de

dichos impuestos al CDTFA. Los titulares de permisos deben presentar una declaración de impuestos. Según los tipos de

deducciones reclamadas, algunas empresas pueden calificar para usar la declaración de impuestos más corta: CDTFA-401-EZ,

Short Form - Sales and Use Tax Return (Formulario corto: declaración del impuesto sobre las ventas y el uso).

¿Cuándo debo presentar mi declaración de impuestos?

Cuando obtenga su permiso de vendedor, se le indicará si debe presentar su declaración de impuestos de forma mensual,

trimestral o anual.

Su declaración de impuestos vence después del cierre de cada período de declaración. En otras palabras, si su período

cierra el 30 de junio, su declaración de impuestos y pago vencen el 31 de julio, el último día del mes siguiente. Si la fecha de

vencimiento cae sábado, domingo o día feriado legal, las declaraciones se deberán entregar al siguiente día hábil.

Debe presentar su declaración de impuestos y pagar antes de la fecha de vencimiento, ya sea que la presente en línea, por

correo o la entregue personalmente. El no recibir una declaración o recordatorio de nuestra parte no lo exime del requisito

de presentar su declaración.

¿Qué sucede si presento una declaración de impuestos tarde o si se vence la fecha de

pago?

Si presenta una declaración tardía o realiza un pago de impuestos atrasado, usted es responsable de pagar los intereses y

multas. Si paga su obligación tributaria completa a tiempo pero no presenta su declaración a tiempo, se le impondrá una

multa por presentarla tarde. Puede encontrar más información acerca de estos cargos en la publicación 75, Interest, Penalties

and Fees (Interés, multas y cuotas) disponible en nuestro sitio web o llamando a nuestro Centro de Servicio al Cliente.

En circunstancias especiales, se le podría otorgar tiempo adicional (hasta un mes) para presentar una declaración. Si se le

concede el tiempo adicional y presenta y paga su declaración dentro de ese tiempo, usted deberá el interés del pago pero

no se le cobrará multa. Si no puede presentar su declaración a tiempo, debe enviar una solicitud de extensión de tiempo para

presentar su declaración de impuestos en línea visitando nuestro sitio web.

Si no debo impuestos, ¿debo presentar una declaración?

Sí. Debe presentar su declaración del periodo de declaración incluso si no debe impuestos, no tiene ventas en el período, o

ninguna de sus ventas está sujeta a impuestos.

¿Qué tipos de ventas se incluyen en las ventas brutas?

La ley requiere que declare cualquier venta de bienes muebles tangibles, aunque no haya recibido el pago por el bien.

Normalmente, el pago de sus ventas se hará con dinero (efectivo y ventas al contado). Sin embargo, puede haber ocasiones

en que reciba otras formas de pago (como intercambios de bienes), y debe informar el valor justo de mercado de esos pagos.

No incluya ingresos para las siguientes ventas bajo ventas totales:

• Ventas de la lotería de California (boletos raspables, billetes de lotería, etc.)

• Cargos por servicio de giro postal

• Venta de certificados de regalo (ver nota en la siguiente página)

• Cargos por tarifas de desechos electrónicos (también conocido como eWaste)

Como se mencionó en el capítulo anterior, debe declarar las ventas en el período de declaración en que suceden, incluso si

recibe el pago en un período diferente. Por ejemplo, puede vender un artículo en junio por $500 y permitir que el cliente se lo

lleve a crédito inmediatamente. Ya que el cliente pasó a ser el dueño de la mercancía en junio (la venta se llevó a cabo), debe

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 13

|

Enlarge image |

declarar dicha venta de $500 en ese mes, independientemente de cuándo reciba el monto adeudado.

Recuerde: Certificados de regalo. Si bien no debe incluir la venta de un certificado de regalo en sus ventas totales, sí debe

informar la venta que ocurre cuando acepta el certificado por una venta de mercancía o bienes sujetos a impuestos. Debe

informar la venta durante el período de declaración en el que se canjeó el certificado.

¿Cuándo una compra está sujeta al impuesto sobre el uso?

Una compra puede estar sujeta al impuesto sobre el uso por varias razones. Las más comunes son:

• Usó bienes adquiridos con un certificado de reventa. Como se explica en el capítulo Usar un certificado de reventa,

si usa un certificado de reventa para comprar mercancía que tiene intención de revender, su proveedor no cobrará el

reembolso del impuesto sobre las ventas. Sin embargo, si usa la mercancía para otro propósito antes de revenderla,

usted será responsable del impuesto al momento de usarla. (El uso de la mercancía para fines de exhibición o

demostración antes de la reventa no se considera generalmente como sujeto al impuesto sobre el uso).

• Usó bienes adquiridos de un minorista fuera del estado. En general, si compra equipo o mercancía de un minorista fuera

del estado sin pagarle impuestos a California y usa el bien con un propósito que no sea la reventa, la compra está sujeta

al impuesto sobre el uso y debe ser declarada.

Recuerde: El impuesto sobre el uso también puede aplicarse a los arrendamientos. Para obtener información sobre

arrendamientos, consulte la publicación 46, Leasing Tangible Personal Property in California (Alquilar bienes muebles

tangibles en California), disponible en nuestro sitio web o llamando a nuestro Centro de Servicio al Cliente.

¿Cómo declaro un impuesto sobre el uso por pagar?

Individuos

Puede pagar una vez al año cuando presente su declaración de impuestos sobre los ingresos del estado de California

o realizar pagos directamente al CDTFA después de cada compra mediante el registro en línea en nuestro sitio web en

www.cdtfa.ca.gov.

Negocios

Los dueños de negocios que tengan un permiso de vendedor de California deben reportar en sus declaraciones el impuesto

sobre el uso relacionado con sus compras comerciales.

La ley de California requiere que los qualified purchasers (compradores calificados) se registren con el CDTFA y declaren y

paguen sus impuestos sobre el uso del año calendario anterior directamente al CDTFA antes del 15 de abril. Un comprador

calificado es una persona o entidad que recibe al menos $100,000 en ingresos brutos de las operaciones comerciales por año

calendario, que no está obligado a tener un permiso de vendedor o certificado de registro para el impuesto sobre el uso,

que no posee un permiso de pago directo del impuesto sobre el uso, o que no está registrado de ninguna otra manera con

el CDTFA para declarar el impuesto sobre el uso. Los ingresos brutos son el total de todos los ingresos, ya sea por servicios

u otras transacciones comerciales, tanto dentro como fuera del estado. Para obtener información adicional, consulte la

publicación 126, Mandatory Use Tax Registration For Services Enterprises (Registro obligatorio de impuestos sobre el uso

para empresas de servicios), disponible en nuestro sitio web.

Recuerde: Compras de minoristas fuera del estado. Algunos minoristas de otros estados tienen un Certificate of

Registration—Use Tax (Certificado de registro: impuesto sobre el uso) y recaudarán y declararán a sus clientes de California

el impuesto sobre el uso de California en sus ventas sujetas a impuestos en este estado. Si le pagó el impuesto sobre el uso

de California a dicho minorista, no está obligado a declarar el impuesto. Ese minorista debe proporcionarle un recibo que

muestre, entre otras cosas, el monto del impuesto sobre el uso recaudado. Debe conservar una copia del recibo que muestre

que pagó el impuesto sobre el uso.

Si pagó adecuadamente el impuesto sobre las ventas o el uso de otro estado sobre la mercancía, y colocó el monto de la

compra en su declaración, puede deducir el monto del impuesto pagado al otro estado (la deducción no puede sobrepasar el

monto adeudado del impuesto de California). Sin embargo, si revende el bien no puede reclamar el crédito.

14 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019

|

Enlarge image |

¿Cómo pago los impuestos adeudados?

Hay varias opciones de pago disponibles que son fáciles y convenientes para pagar sus impuestos.

• Pague directamente desde su cuenta bancaria. Después de presentar su declaración de impuestos en línea, puede optar

por transferir los fondos directamente de su cuenta a la nuestra, proporcionando su número de ruta y de cuenta bancaria.

Los pagos se pueden realizar cualquier día hábil que escoja hasta la fecha de vencimiento de la declaración o pago

adelantado.

• Tarjeta de crédito. Se aceptan las siguientes tarjetas de crédito: American Express®, Discover®, MasterCard® y Visa®.

Las instrucciones para realizar su pago están disponibles en nuestro sitio web en

“Make a Payment/Prepayment (Realizar un pago/anticipo).”

• Cheque o giro. El pago puede hacerse por correo o en cualquiera de nuestras oficinas. Por favor, no envíe dinero

en efectivo por correo. Envíe su pago a nombre de California Department of Tax and Fee Administration. Los pagos

entregados personalmente deben llegar a nuestras oficinas en la fecha de vencimiento o antes. Los pagos enviados por

correo deben estar matasellados en la fecha de vencimiento o antes.

• Transferencia electrónica de fondos (EFT). Actualmente, esto es un requisito para las empresas que pagan un promedio

de $10,000 por mes en impuestos sobre las ventas y el uso. Otras empresas pueden hacer pagos por EFT de forma

voluntaria. Para obtener más información sobre los pagos por EFT, visite nuestro sitio web en www.cdtfa.ca.gov y

seleccione “Make a Payment/Prepayment" (Realizar un pago/anticipo).

• Aplicación móvil CDTFA ePay. La aplicación CDTFA ePay es una forma simple de administrar los pagos electrónicos en su

dispositivo móvil. Puede realizar pagos electrónicos a su cuenta CDTFA a través de débito o con una tarjeta de crédito.

Recuerde: Independientemente de cómo pague, debe presentar su declaración y hacer su pago a tiempo.

¿Debo redondear al dólar más

cercano?

Sí. Puede redondear al dólar más cercano en su

declaración de impuestos. Puede redondear una

cantidad menor de 50 centavos al dólar cercano más

bajo, y de 50 centavos o más, al dólar cercano más

alto. Por ejemplo, puede redondear $127.49 a $127.00,

y $127.50 a $128.00

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 15

|

Enlarge image | Programas y dispositivos de supresión de ventas Es un delito vender, comprar, instalar, transferir o poseer deliberadamente programas o dispositivos para ocultar o eliminar ventas y falsificar registros. El uso de estos dispositivos da una ventaja competitiva injusta sobre los propietarios de negocios que cumplen con la ley y pagan su parte justa de impuestos y cuotas. Los infractores podrían enfrentar hasta tres años en la cárcel, multas de hasta $10,000, y se les exigirá que paguen todos los impuestos retenidos ilegalmente, más multas, incluyendo los intereses y cargos aplicables. ¿Qué sucede si no presento una declaración de impuestos? Nos pondremos en contacto con usted y le pediremos que presente la declaración de impuestos requerida. Si no la presenta, se le puede revocar su permiso de vendedor, lo que le impedirá operar su negocio legalmente. Si se le revoca su permiso y continúa operando su negocio según lo dispuesto en la sección 6071 del Revenue and Taxation Code (Código de Ingresos e Impuestos), puede ser culpable de un delito menor que se castiga con una multa de $1,000 a $5,000 o prisión por hasta un año, o ambos, según lo dispuesto por la sección 7153 del Código de Ingresos e Impuestos. ¿Qué son las cuentas de anticipos? Los negocios con ventas sujetas a impuestos con un promedio de $17,000 o más por mes deben realizar pagos anticipados de sus impuestos. Se le notificará por escrito si este requisito aplica para usted. No realice pagos anticipados sin una autorización por escrito. Si vendo o distribuyo combustibles, ¿existen requisitos adicionales para informar o pagar el impuesto sobre las ventas? Si usted es mayorista o proveedor de ciertos combustibles, debe cobrar un pago anticipado de una parte del impuesto sobre las ventas en ciertos puntos del proceso de distribución de combustible. Debe informar y pagar los montos que recauda en las declaraciones "SG". Si usted es minorista u otro vendedor de combustible que ha pagado anticipadamente el impuesto sobre las ventas a sus proveedores, puede reembolsarse reclamando un crédito por el impuesto prepagado cuando presente sus declaraciones de impuesto sobre las ventas. Para obtener más información, vea la publicación 82, Prepaid Sales Tax and Sales of Fuel (Pago anticipado del impuesto sobre las ventas de combustible), o llame al Centro de Servicio al Cliente. 16 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019 |

Enlarge image |

Si un cliente paga después del período de declaración de impuestos, o paga a plazos,

¿cuándo vence el impuesto?

Se debe pagar el impuesto durante el período en el que se realiza la venta, que es cuando el cliente toma posesión del

artículo o queda a su nombre. Esto será válido sin importar si usted recibe el pago en dicho momento (en efectivo, por

ejemplo) o en una fecha posterior (si la venta es a crédito). Por lo tanto, debe reportar las ventas a crédito o al contado en el

período en el que ocurren, sin importar cuándo reciba el pago.

Los pagos de arrendamiento, sin embargo, se tratan de manera diferente. Generalmente se informan durante el período en

el que los recibe, independientemente de cuándo comenzó el arrendamiento sujeto a impuestos. Usted no debe informar

ningún saldo pendiente del arrendamiento. (Se aplican diferentes reglas a los arrendamientos de camiones, aviones y otros

equipos de transporte móvil).

Para obtener información detallada sobre los arrendamientos, puede acceder a una copia del Reglamento 1660, Leases

of Tangible Personal Property—In General (Arrendamientos de bienes muebles tangibles, en general), o al Reglamento

1661, Leases of Mobile Transportation Equipment (Arrendamiento de equipos de transporte móvil), de nuestro sitio web

www.cdtfa.ca.gov. También puede acceder a una copia de la publicación 46, Leasing Tangible Personal Property in California

(Arrendar bienes muebles tangibles en California). Esta información también está disponible llamando a nuestro Centro de

Servicio al Cliente.

Declaro impuestos anualmente. Si cierro o vendo mi negocio, ¿cuándo declaro mis

impuestos?

Debe presentar su declaración final de impuestos al cerrar su negocio. Si cierra su negocio entre el 1 de enero y el 31 de

marzo, debe presentar su declaración final de impuestos sobre las ventas y el uso antes del 30 de abril. Si cierra entre el 1

de abril y el 30 de junio, debe presentar su declaración el 31 de julio. Si cierra entre el 1 de julio y el 30 de septiembre, debe

presentar su declaración el 31 de octubre. Si cierra entre el 1 de octubre y el 31 de diciembre, debe presentar su declaración

antes del 31 de enero.

Al momento de cerrar o vender su negocio, debe comunicarse con nuestra oficina del CDTFA más cercana. Debe presentar

una declaración final de impuestos sobre las ventas y el uso. Si no presenta su declaración en el tiempo debido, se generarán

intereses y multas. Consulte la publicación 74, Closing Out Your Account (Cierre de su cuenta), para obtener más información.

¿Dónde puedo obtener ayuda para completar una declaración de impuestos?

Puede obtener ayuda en nuestro sitio web, por teléfono y en persona en nuestras oficinas del CDTFA. En nuestro sitio web,

puede encontrar ayuda a través de un tutorial en línea de nuestraBasic Sales and Use Tax Class (Clase básica de impuestos

sobre la venta y el uso), que también se ofrece periódicamente en nuestras oficinas en todo el estado. La clase lo guía paso a

paso para completar una declaración.

También tenemos disponibles en nuestro sitio web preguntas frecuentes (FAQ), publicaciones, leyes y reglamentos. Puede

ingresar un tema en el campo de búsqueda en la parte superior de la pantalla y acceder a una variedad de fuentes de

información. También puede llamar o visitar una de nuestras oficinas del CDTFA o llamar al Centro de Servicio al Cliente

para obtener ayuda. El personal le explicará cómo completar la declaración de impuestos correctamente. Si bien no pueden

preparar la declaración o revisar sus registros para determinar qué cantidad reportar, estarán dispuestos a explicar qué

información se requiere y cómo ingresarla.

Mi contador prepara mis declaraciones de impuestos. ¿Puede mi contador presentar mi

declaración por mí?

Sí. Puede registrar a su contador para que presente su declaración por usted. Los formularios están disponibles en línea.

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 17

|

Enlarge image |

SERVICIOS EN LÍNEA

El CDTFA se compromete a proporcionar servicios en línea para todos los contribuyentes. Visite nuestro sitio web en

www.cdtfa.ca.gov para obtener más información. Actualmente ofrecemos los siguientes servicios en línea:

Regístrese para obtener un permiso, licencia o cuenta

• Permiso de vendedor.

• Impuesto sobre la producción de madera.

• Permiso de combustible de viaje de California.

• Calcomanías de tarifa plana anual

• Compras por Internet de cigarrillos o productos de tabaco.

Renueve su licencia

• Cigarrillos y productos de tabaco.

• Acuerdo Internacional del Impuesto sobre el Combustible (IFTA).

• Impuesto sobre el uso de combustible (calcomanías de tarifa plana anual).

Presente una declaración

• Impuesto sobre las ventas y el uso.

• Combustibles para vehículos motorizados.

• Acuerdo Internacional del Impuesto sobre el Combustible (IFTA).

• Fabricantes y distribuidores de cigarrillos.

Opciones de pago en línea

• Pague directamente desde su cuenta bancaria (ACH).

• Pagos con tarjeta de crédito: declaraciones y pagos anticipados del impuesto sobre las ventas y el uso, declaraciones

de impuestos especiales, cuentas por cobrar y pagos de auditoría, y pagos de tarifas para casi todos los programas de

impuestos.

• Transferencia electrónica de fondos (EFT): los pagos se pueden iniciar por internet o por teléfono.

Solicitudes de alivio tributario en línea

• Declaración de envío oportuno.

• Extensión del tiempo para presentar una declaración de impuestos o de cargos.

• Alivio de multas o intereses.

• Alivio de multas e intereses por desastre.

• Alivio de la cuota de recuperación de costos de recaudación.

• Alivio del interés debido a un error o retraso irrazonable por parte del CDTFA o el DMV.

Programa de impuestos para cigarrillos

• Los distribuidores autorizados de cigarrillos pueden solicitar sellos fiscales y verificar el estado de sus pedidos en línea.

Verificación de permiso/licencia

• Verifique si el número de permiso del vendedor incluido en el certificado de reventa es válido.

• Verifique si la licencia de cigarrillo o tabaco es válida.

• Verifique si un proveedor de dispositivos electrónicos cubiertos (CED) está registrado para cobrar y remitir la tarifa por

desechos electrónicos.

• Verifique si es válida la cuota de mantenimiento de tanques de almacenamiento subterráneo.

Plan de pago

• Solicite un plan de pago si no puede pagar el monto total vencido.

18 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019

|

Enlarge image |

Servicios móviles del CDTFA

• Realice pagos electrónicos a su cuenta CDTFA a través de débito o con una tarjeta de crédito.

• Vea su historial de pagos.

• Verifique el estado del número de cuenta del permiso de vendedor incluido en el certificado de reventa, la licencia de

producto de cigarrillo o tabaco o una licencia de reciclaje eWaste.

• Encuentre las ubicaciones, direcciones y números de teléfono de las oficinas del CDTFA.

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 19

|

Enlarge image | COMPRAR, VENDER O CERRAR UN NEGOCIO Deberá contactarnos siempre que compre, venda o cierre un negocio. Si está comprando un negocio, es posible que deba obtener un permiso de vendedor, ya que los permisos no son transferibles. Si está vendiendo o cerrando un negocio, deberá cerrar su cuenta. Si el negocio en cuestión es una sociedad anónima o una compañía de responsabilidad limitada, lea el último párrafo de este capítulo más la información a continuación. ¿Tengo que contactar al CDTFA si estoy comprando un negocio? Sí. Para protegerse de tener que pagar impuestos sobre las ventas y el uso del negocio que está comprando, debe escribirnos y solicitar un certificado de pago de impuestos (llame a una oficina del CDTFA cercana; las direcciones aparecen en la página 29). Debe incluir la siguiente información en su solicitud escrita cuando pida su certificado de pago de impuestos. • El nombre, dirección y número de teléfono del comprador. • El nombre, dirección y número de teléfono del vendedor. • La dirección comercial. • Una copia de la factura de venta o acuerdo de compra indicando el precio de la compra. • El nombre de la compañía de depósito y el número de depósito, si corresponde. • La fecha en que se compró el negocio. Si no obtiene el certificado de pago de impuestos antes de comprar el negocio y el dueño anterior dejó impuestos sin pagar, usted podría tener que pagar los impuestos, intereses y multas pendientes (no puede sobrepasar el precio de compra del negocio, que incluye cualquier asunción de deuda). Vea el reglamento 1702, Successor’s Liability (Responsabilidad del sucesor). Después de recibir su solicitud por escrito para un certificado de pago de impuestos, determinaremos si la empresa que está comprando debe impuestos sobre las ventas y el uso, intereses o multas. De haber deuda, se le notificará al actual dueño y se le recomendará que pague el saldo o se le notificará a usted acerca de la cantidad adeudada para que la descuente del precio de compra y pueda cubrir cualquier posible responsabilidad fiscal. Se nos debe pagar este monto para que podamos emitir un certificado de pago de impuestos. Si el negocio que está comprando tiene más de una ubicación y usted está comprando todas las ubicaciones, solo necesita un certificado. Sin embargo, si está comprando una o más ubicaciones, pero no todas, debe solicitar un certificado de pago de impuestos para cada ubicación. Si está comprando un negocio a través de una compañía de depósito en garantía, debe asegurarse que la compañía solicite el certificado de pago de impuestos en su nombre. Es importante recordar que si el propietario actual debe impuestos y el depósito en garantía cierra sin un certificado de pago de impuestos, usted podría ser responsable por los impuestos no pagados, como se indicó anteriormente. ¿Debo reservar dinero para cubrir los impuestos adeudados por el propietario anterior? Sí. Si no emitimos el certificado de pago de impuestos descrito anteriormente, deberá retener una cantidad suficiente del precio de compra para cubrir cualquier monto que el expropietario nos deba hasta que el mismo produzca: • Un recibo de nuestra parte que muestre que se ha pagado toda la deuda, o • Un certificado de pago de impuestos de nuestra parte que indique que no se debe ningún monto. Si le proporcionamos un certificado de pago de impuestos para el negocio, ya no estará legalmente obligado a reservar fondos para cubrir los impuestos sobre las ventas y el uso no pagos. 20 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019 |

Enlarge image |

¿Debo solicitar un nuevo permiso de vendedor si compro otro negocio?

Sí. Requerirá un nuevo permiso que lo muestre como el dueño correcto. Deberá proporcionar la misma información requerida

para todos los solicitantes de permisos de vendedor (consulte el capítulo, “Obtener un permiso de vendedor”).

¿Debo decirle al CDTFA que estoy cerrando o vendiendo mi negocio?

Sí. Debe notificarnos por escrito si tiene la intención de vender o cerrar su negocio. Para obtener instrucciones y el formulario

que debe usar para notificarnos, consulte la publicación 74, Closing Out Your Account (Cierre de su cuenta), disponible en

nuestro sitio web www.cdtfa.ca.gov.

Cerraremos su cuenta y cancelaremos su permiso de vendedor. Si nos proporcionó un depósito de garantía en efectivo o

generador de intereses cuando obtuvo el permiso de vendedor, se le devolverá el depósito completo o cualquier parte

no utilizada, dependiendo de si quedan impuestos por pagar. Por eso es importante que tengamos su dirección de correo

electrónico registrada.

Si no nos notifica cuando vende su inventario, podría ser responsable de los impuestos, intereses y multas incurridas por el

comprador o sucesor. Para obtener más información, consulte el Reglamento 1699, Permits (Permisos).

Recuerde: Es un delito menor usar su permiso de vendedor si ya no está ejerciendo actividades comerciales.

Si me retiro de una sociedad, ¿debo notificar al CDTFA?

Sí. Debe notificarnos cada vez que se agregue o quite un socio. Notificarnos de manera oportuna puede ayudar a limitar

la responsabilidad personal de los socios en cuanto a impuestos, multas e intereses incurridos por el negocio después del

cambio en la sociedad. Debe informarnos del cambio escribiendo a la oficina del CDTFA que maneja su cuenta. No basta con

publicar esta información en un periódico o notificarlo a otra agencia estatal.

Si me retiro de un negocio, dejando a mi cónyuge o pareja de hecho como único

propietario, ¿debo notificar al CDTFA?

Si su nombre figura en el permiso de vendedor junto con el de su cónyuge o pareja de hecho y usted renuncia su

participación en el negocio, deberá informarnos del cambio por escrito. Si no se nos notifica por escrito, no basta un decreto

legal de separación o divorcio que le otorgue el negocio a otra persona. La persona que permanece y opera el negocio debe

obtener un nuevo permiso de vendedor.

La siguiente información rige para sociedades anónimas y compañías de responsabilidad limitada:

Bajo ciertas circunstancias, las personas responsables pueden ser responsables de pagar impuestos, multas e intereses

adeudados por sociedades anónimas, compañías de responsabilidad limitada y corporaciones de responsabilidad limitada.

Para obtener más información, consulte los Reglamentos 1702.5, Responsible Person Liability (Obligaciones de la persona

responsable), y 1702.6, Suspended Corporations (Sociedades anónimas suspendidas).

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 21

|

Enlarge image |

USAR UN CERTIFICADO DE REVENTA

¿Por qué se requieren certificados de reventa?

Si compra bienes muebles tangibles para reventa, la transacción no está sujeta al impuesto sobre las ventas o el uso siempre

que la venta esté debidamente documentada. Como resultado, su proveedor le pedirá que proporcione un certificado de

reventa como prueba de que el bien fue comprado para su reventa. Como se explica a continuación, el certificado debe

tomarse de manera oportuna y debe incluir cierta información específica.

¿Qué información debe incluir un certificado de reventa?

El certificado puede estar en cualquier forma, como una nota, carta o memorando. Sin embargo, el certificado debe contener:

• El nombre y dirección de teléfono del comprador.

• El número de permiso de vendedor que posee el comprador (si no se requiere que el comprador tenga un permiso de

vendedor, consulte la siguiente nota).

• Una descripción del bien que se comprará.

• Una declaración indicando que el bien descrito se está comprando para su reventa. El certificado debe contener

lenguaje que indique que el bien "será revendido" o es "para revender". No es aceptable el uso de palabras como "no

gravable","exento" o términos similares.

• La fecha del documento.

• La firma del comprador o alguien autorizado para actuar en su nombre.

No requerimos un formulario de certificado de reventa específico. Sin embargo, puede descargar y usar el General Resale

Certificate (Certificado de reventa general) CDTFA-230, de nuestro sitio web u obtener una copia a través de nuestro Centro

de Servicio al Cliente (consulte la página 29). Puede encontrar un ejemplo de certificado de reventa del Reglamento 1668,

Sales for Resale (Ventas para reventa), en la página 26. El Reglamento 1668 también contiene un certificado de reventa de

muestra para empresas de chapistería y/o pintura.

Recuerde: Algunas empresas no están obligadas a tener un permiso de vendedor (por ejemplo, puede que una empresa no

realice ninguna venta en este estado, o puede vender bienes cuya venta al por menor no esté sujeta al impuesto sobre las

ventas). Si le está vendiendo a un comprador que no está obligado a tener un permiso de vendedor pero desea realizar una

compra usando un certificado de reventa, el comprador debe indicar en el certificado que no posee un permiso de vendedor

y la razón por la que no requiere un permiso.

¿Cuáles son mis responsabilidades como comprador usando un certificado de reventa?

No debe usar un certificado de reventa si no está seguro si venderá el bien. Si está comprando una combinación de artículos

en la que algunos son para reventa y otros están sujetos a impuestos (para uso personal, por ejemplo), debe indicarle

claramente al proveedor qué artículos se están comprando para reventa.

Puede haber ocasiones en las que no esté seguro si los artículos que está comprando son para reventa o uso personal. En

tales casos, recomendamos que le pague a su proveedor el reembolso del impuesto sobre las ventas o el impuesto sobre el

uso. Si, en una fecha posterior, revende un artículo antes de usarlo, puede deducir de la declaración de impuestos informando

la venta como "Cost of Tax-Paid Purchases Resold Prior to Use" (Costo de compras con impuesto pagado, revendidas antes

de su uso).

¿Debo presentar un certificado de reventa cada vez que realizo una compra?

No. Si realiza varias compras a un proveedor, puede presentar un certificado de reventa con ese proveedor para que conste

en sus archivos. Si se utilizan órdenes de compra, en la parte del certificado de reventa donde describe los bienes que está

comprando, puede ingresar "ver orden de compra". Cuando le compra a ese proveedor, debe indicar claramente en la orden

22 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019

|

Enlarge image |

de compra qué artículos se están comprando para revender (escribiendo "para revender"). Asumimos que los artículos que

no están marcados para reventa se le están vendiendo al por menor y, por lo tanto, están sujetos a impuestos.

¿Cuáles son mis responsabilidades como vendedor al aceptar un certificado de reventa?

Como vendedor, siempre debe tener en cuenta el carácter general del negocio del comprador. Si la naturaleza del negocio

es tal que el comprador normalmente no ponga el bien en reventa, debe cuestionar el uso del certificado.

Por ejemplo, no se debe aceptar un certificado de reventa que describa el negocio como una estación de servicio para la

compra de un sofá o artículo similar que no se venda regularmente en estaciones de servicio. Si el comprador insiste en que el

artículo se revenderá, debe solicitar un certificado de reventa que indique que el bien específico se está comprando para su

reventa en el transcurso regular del negocio. Si el comprador no está dispuesto a proporcionar uno, debe considerar la venta

como sujeta a impuestos.

No debe aceptar el certificado si conoce o tiene razones para creer que el bien se está comprando para otro propósito que

no sea la reventa.

Debe aceptar un certificado de reventa de manera oportuna. Es decir, se debe aceptar:

• Antes de facturarle el bien al comprador, o

• En cualquier momento dentro de su ciclo normal de facturación y pago, o

• En cualquier momento antes que se le entregue el bien al comprador.

Debe conservar los certificados de reventa que acepta de otros para justificar los reclamos de que la venta era para reventa y,

por lo tanto, no está sujeta a impuestos.

Para obtener más información sobre cómo realizar ventas para reventa, puede obtener una copia de la publicación 103, Sales

for Resale (Ventas para reventa).

¿Puedo averiguar si el número de permiso de un vendedor está vigente?

Sí. Si otro vendedor le ha dado un certificado de reventa para realizar una compra para reventa, puede llamarnos sin cargo

o visitar nuestro sitio web www.cdtfa.ca.gov para verificar el número del permiso de vendedor (consulte la página 29, bajo el

encabezado “Internet”).

¿Existen sanciones por el uso ilegal de un certificado de reventa?

Sí. Si entrega un certificado de reventa para comprar un bien que usted sabe en ese momento que no se revenderá en el

transcurso normal del negocio, usted será responsable de:

• El monto del impuesto que se adeudaría si el certificado no hubiese sido usado, y

• Intereses sobre el impuesto adeudado (calculado desde el momento en que se compró el bien).

Además, puede que se le revoque su permiso de vendedor y se le puede exigir que pague uno o ambos de los siguientes:

• Una multa del 10 por ciento del impuesto o $500, lo que sea mayor, por cada compra realizada para beneficio personal o

para evadir el pago del impuesto.

• Una multa del 25 por ciento por fraude o intento de evadir el impuesto.

Es un delito menor emitirle un certificado de reventa a un vendedor para evadir el pago de impuestos. Cada ofensa se castiga

con una multa de $1,000 a $5,000 o prisión por hasta un año en la cárcel del condado, o ambas.

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 23

|

Enlarge image |

MANTENIMIENTO DE REGISTROS

Debido a que debe pagar la cantidad correcta de impuestos y contabilizar las compras y ventas de su empresa, es esencial

que mantenga registros adecuados. Para obtener más información sobre cómo mantener registros, puede solicitar una copia

del Reglamento 1698, Records (Registros), y la publicación 116, Sales and Use Tax Records (Registros de impuestos sobre

las ventas y el uso). Además, las publicaciones preparadas para tipos específicos de negocios incluyen información sobre el

mantenimiento de archivos.

Recuerde:La siguiente información rige para los programas de impuestos sobre las ventas y el uso y otros programas de

impuestos del CDTFA. Otras agencias gubernamentales pueden tener diferentes requisitos para el mantenimiento de

registros.

¿Debo mantener registros comerciales?

Sí. Debe mantener registros comerciales para que los representantes de nuestra agencia puedan:

• Verificar la exactitud de las declaraciones de impuestos sobre las ventas y el uso.

• Determinar si se deben impuestos si no se ha presentado una declaración.

No mantener registros precisos puede considerarse como evidencia de negligencia o intención de evadir el impuesto y

podría dar lugar a multas.

¿Qué tipo de registros debo mantener?

Debe mantener registros que sean necesarios para

determinar la responsabilidad tributaria correcta

según la ley de impuestos sobre las ventas y el uso,

tales como:

• Los libros de cuentas normales (los libros de

cuentas pueden incluir información almacenada

en computadoras).

• Documentos de entrada original (por ejemplo,

cuentas, recibos, facturas, órdenes de trabajo,

contratos u otros documentos) que respalden las

entradas en los libros de cuentas.

• Todos los formularios o documentos utilizados

para preparar sus declaraciones de impuestos.

¿Qué deben mostrar mis registros?

Sus registros deben mostrar todo lo siguiente:

• Ingresos brutos de todas las ventas o

arrendamientos de bienes muebles tangibles,

incluso las ventas o arrendamientos que usted

considere como exentos de impuestos.

• Todas las deducciones reclamadas en las

declaraciones presentadas.

• El precio de compra total de todos los bienes muebles tangibles comprados para la venta, consumo o arrendamiento.

24 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019

|

Enlarge image |

¿Cuánto tiempo guardo mis registros comerciales?

Debe mantener los registros requeridos del impuesto sobre las ventas y el uso durante al menos cuatro años a menos que le

otorguemos una autorización escrita específica para descartarlos antes. Sin embargo, puede haber casos en los que necesite

mantener registros durante un período de tiempo mayor. Por ejemplo, deberá mantener registros por más de cuatro años si:

• Si se descubren transacciones cuestionables durante una auditoría, debe mantener esos registros por al menos diez años.

• Si lo están auditando, deberá mantener todos los registros que cubren el período de la auditoría hasta que se complete

la misma, incluso si eso significa que deba mantenerlos por más de cuatro años.

• Si tiene una disputa con nosotros sobre la cantidad de impuestos que debe, deberá conservar los registros relacionados

hasta que se resuelva la disputa. Por ejemplo, si apela los resultados de una auditoría u otra determinación, o presenta un

reclamo para reembolso, debe mantener sus registros mientras el asunto esté pendiente.

¿Debo conservar los certificados de reventa o exención que he aceptado?

Sí. Debe conservar los certificados para documentar las ventas no sujetas a impuestos reclamadas. Si no mantiene estos

registros, puede que deba pagar impuestos, intereses y multas si no puede demostrar que una venta no estaba sujeta a

impuestos.

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 25

|

Enlarge image |

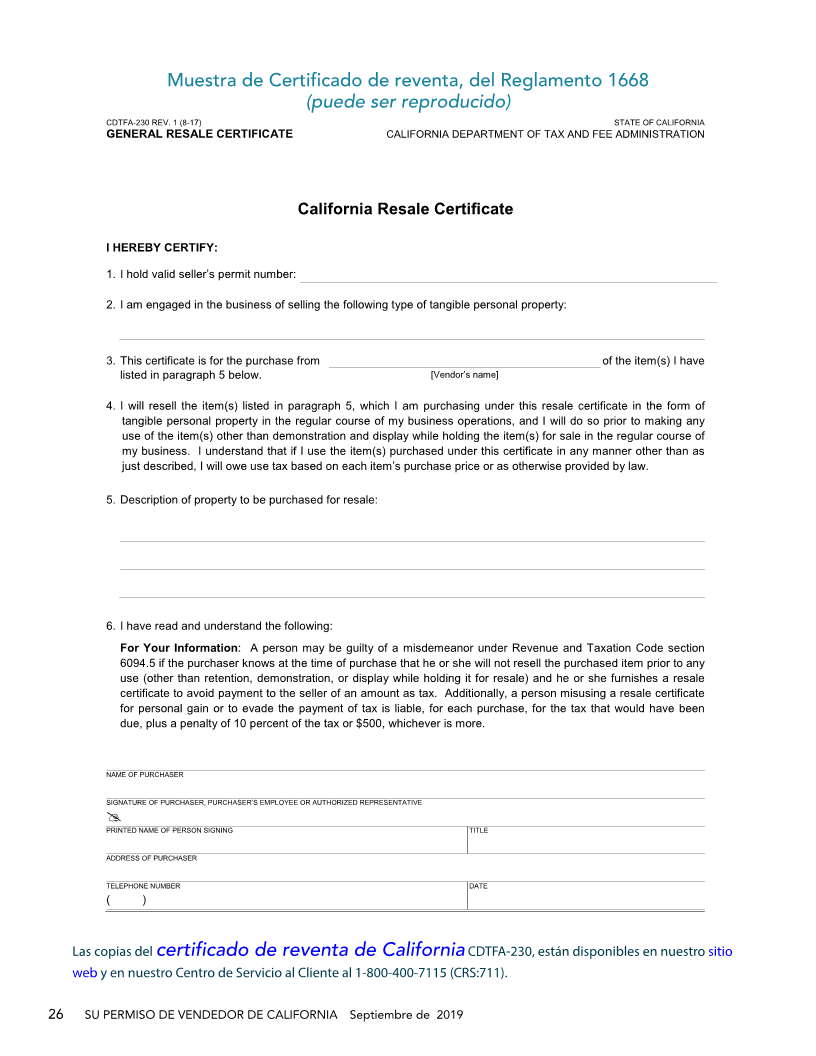

Muestra de Certificado de reventa, del Reglamento 1668

(puede ser reproducido)

CDTFA-230 REV. 1 (8-17) STATE OF CALIFORNIA

GENERAL RESALE CERTIFICATE CALIFORNIA DEPARTMENT OF TAX AND FEE ADMINISTRATION

California Resale Certificate

I HEREBY CERTIFY:

1. I hold valid seller’s permit number:

2. I am engaged in the business of selling the following type of tangible personal property:

3. This certificate is for the purchase from of the item(s) I have

listed in paragraph 5 below. [Vendor’s name]

4. I will resell the item(s) listed in paragraph 5, which I am purchasing under this resale certificate in the form of

tangible personal property in the regular course of my business operations, and I will do so prior to making any

use of the item(s) other than demonstration and display while holding the item(s) for sale in the regular course of

my business. I understand that if I use the item(s) purchased under this certificate in any manner other than as

just described, I will owe use tax based on each item’s purchase price or as otherwise provided by law.

5. Description of property to be purchased for resale:

6. I have read and understand the following:

For Your Information: A person may be guilty of a misdemeanor under Revenue and Taxation Code section

6094.5 if the purchaser knows at the time of purchase that he or she will not resell the purchased item prior to any

use (other than retention, demonstration, or display while holding it for resale) and he or she furnishes a resale

certificate to avoid payment to the seller of an amount as tax. Additionally, a person misusing a resale certificate

for personal gain or to evade the payment of tax is liable, for each purchase, for the tax that would have been

due,plus a penalty of 10 percent of the tax or $500, whichever is more.

NAME OF PURCHASER

SIGNATURE OF PURCHASER, PURCHASER’S EMPLOYEE OR AUTHORIZED REPRESENTATIVE

PRINTED NAME OF PERSON SIGNING TITLE

ADDRESS OF PURCHASER

TELEPHONE NUMBER DATE

( )

Las copias delcertificado de reventa deCLEARCalifornia CDTFA-230, están disponibles en nuestrositio

web y en nuestro Centro de Servicio al Cliente al 1-800-400-7115 (CRS:711).

26 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019

|

Enlarge image |

¿Debo estar registrado en algún otro programa de impuestos administrado por el CDTFA?

Además de los impuestos estatales sobre las ventas y el uso, administramos una serie de otros impuestos y cuotas.

La publicación 51, Resource Guide to Tax Products and Services for Small Businesses (Guía de recursos para productos y

servicios fiscales para pequeñas empresas) del California Department of Tax and Fee Administration, proporciona una lista de

todos los programas de impuestos y cuotas administrados por la CDTFA. Está disponible en nuestro sitio web, www.cdtfa.ca.gov

oen nuestro Centro de Servicio al Cliente.

La siguiente lista incluye algunos de los otros programas de impuestos y cuotas que administramos. Puede registrarse en la

mayoría de los programas especiales de impuestos y tarifas utilizando el registro en línea. Los programas disponibles para

registro en línea se identifican con un asterisco (*). Para obtener más información sobre un programa en particular, visite nuestro

sitio web www.cdtfa.ca.gov o comuníquese con:

Special Taxes and Fees (Impuestos y cuotas especiales)

California Department of Tax and Fee Administration, MIC:88

PO Box 942879, Sacramento, CA 94279-0088

1-800-400-7115 teléfono

1-916-323-9297 fax

• Impuesto sobre el combustible para aeronaves*

• Impuesto sobre bebidas alcohólicas

• Cuota de llantas de California*

• Impuestos sobre el cannabis

• Cuota de prevención de la intoxicación por plomo en niños

• Programa de licencias de cigarrillos y productos de tabaco*

• Impuestos relacionados con los cigarrillos y los productos de tabaco*

• Impuesto al combustible diésel*

• Cuota de reciclaje de residuos electrónicos*

• Recargo de usuarios de teléfonos de emergencia*

• Recargo por recursos de energía*

• Cuota de eliminación de residuos peligrosos

• Cuota de residuos ambientales peligrosos*

• Cuota de residuos peligrosos de instalaciones

• Cuota de generación de residuos peligrosos*

• Cuota integrada de manejo de residuos (residuos sólidos y residuos de madera)

• Cuota de baterías de plomo-ácido

• Determinación de impuestos sobre productos de madera*

• Tarifa de especies marinas invasoras (agua de lastre)

• Impuesto sobre el combustible para vehículos motorizados*

• Recargo de gas natural*

• Cuota de prevención de intoxicación por plomo en empleados*

• Cuota de prevención y gestión de derrames de petróleo*

• Recargo de servicios de telefonía móvil (MTS) prepaga

• Impuesto sobre la producción de madera

• Cuota de mantenimiento de tanques de almacenamiento subterráneo*

• Cuota de derechos sobre el agua

Septiembre de 2019 SU PERMISO DE VENDEDOR DE CALIFORNIA 27

|

Enlarge image | Motor Carrier Office California Department of Tax and Fee Administration, MIC:65 PO Box 942879, Sacramento, CA 94279-0065 Tel. 1-800-400-7115 • Impuesto al combustible diésel (Excepto operadores de bus y entidades gubernamentales)* • Acuerdo internacional del impuesto sobre el combustible (IFTA)* • Impuesto sobre el combustible diésel para usuarios interestatales (DI)* • Impuesto sobre el consumo de combustible* 28 SU PERMISO DE VENDEDOR DE CALIFORNIA Septiembre de 2019 |

Enlarge image |

PARA MÁS INFORMACIÓN

Para obtener información o asistencia adicional, aproveche los recursos que se enumeran a continuación.

INTERNET

www.cdtfa.ca.gov

Puede iniciar sesión en nuestro sitio web para obtener información adicional, como leyes,

CENTRO DE ATENCIÓN AL CLIENTE reglamentos, formularios, publicaciones, guías de la industria y manuales de políticas, que lo

1-800-400-7115 ayudarán a comprender cómo la ley se aplica a su negocio.

CRS:711 También puede verificar los números de permiso de vendedor en el sitio web de la CDTFA (busque