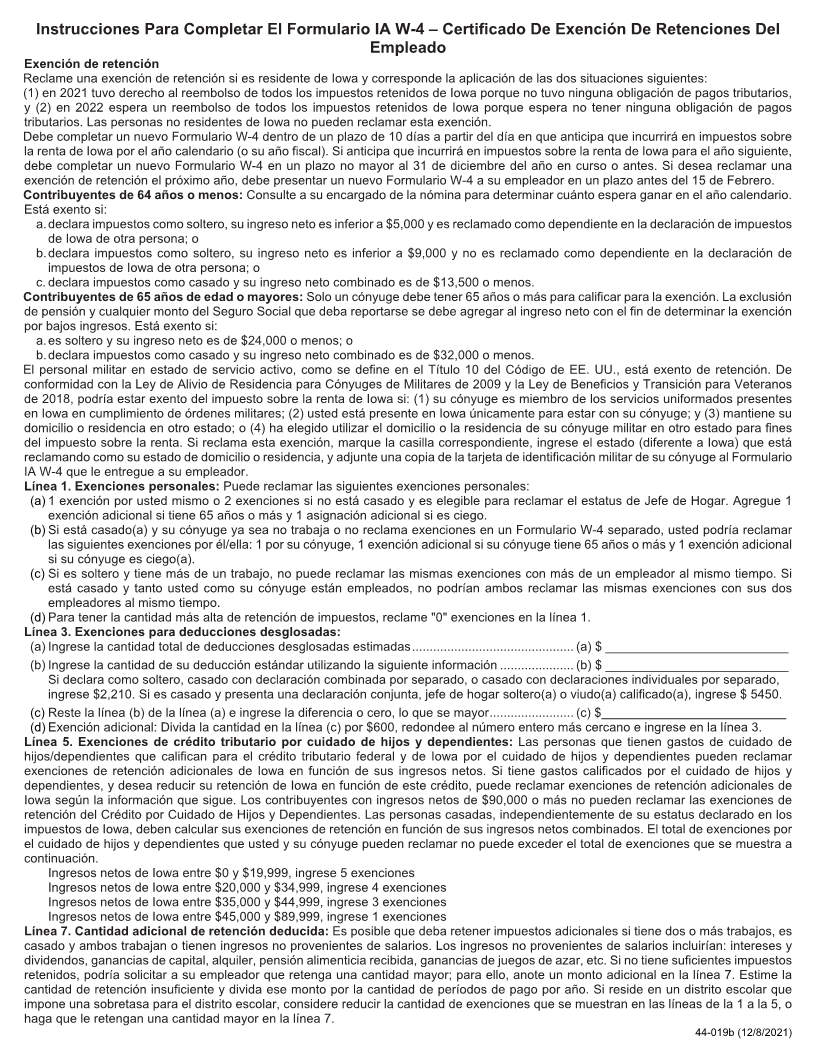

Enlarge image

2022 IA W-4

Certificado de exención de retenciones del empleado

tax.iowa.gov

Cada empleado debe presentar este Formulario Iowa W-4 a su empleador. No reclame más dependientes

que los necesarios o no le retendrán la cantidad correcta de impuestos. Puede presentar un nuevo Formulario

W-4 en cualquier momento si la cantidad de sus dependientes aumenta. Debe presentar un nuevo Formulario

W-4 dentro de un plazo de 10 días si la cantidad previa de dependientes reclamados por usted disminuye.

Se aplican sanciones por suministrar información falsa de manera intencional o por no suministrar información

de manera intencional, lo que reduciría la cantidad correcta de retenciones. Si se declara exento de

retenciones e incurre en una obligación de pago del impuesto sobre la renta, podría estar sujeto a una multa

por pago insuficiente del impuesto estimado.

Estado civil: Soltero (o casado pero legalmente separado) ☐ Casado ☐

Escriba su nombre completo en letra de imprenta: ______________________________________________

Número de Seguro Social: ________________________ Dirección: _______________________________

Ciudad: _______________________________________ Estado: _________ Código postal: ___________

Exención de retención

Si su expectativa es que no debe pagar nada del impuesto sobre la renta de Iowa y tiene derecho al

reembolso total de TODA la retención de impuestos sobre la renta, ingrese “EXEMPT” (EXENTO)

aquí ______________________________________ y el año efectivo aquí ________________________ .

Las personas no residentes de Iowa no pueden reclamar esta exención.

Marque esta casilla si está reclamando una exención del impuesto sobre la renta de Iowa como cónyuge de

un militar según la Ley de Alivio de Residencia para Cónyuges de Militares de 2009 o la Ley de Beneficios y

Transición para Veteranos de 2018 ............................................................................................................... ☐

Si reclama la exención de cónyuge de un militar, ingrese aquí el estado de su domicilio o residencia ______

Si no está exento, complete lo siguiente:

1. Exenciones personales. .............................................................................................. 1. ______________

2. Exenciones por dependientes. Puede reclamar 1 exención por cada dependiente que

reclame en su declaración de impuestos de Iowa. ..................................................... 2. ______________

3. Exenciones para deducciones desglosadas. Vea las instrucciones. .......................... 3. ______________

4. Exenciones para ajustes de ingreso. Estime los ajustes permitidos a los ingresos por pagos a una

cuenta IRA, Keogh o SEP; multa por retiro anticipado de ahorros; pensión alimenticia pagada; e

intereses de préstamos estudiantiles, que se reflejan en la IA 1040. Divida esta cantidad entre $600,

redondee al número entero más cercano e ingrese en la línea 4. .............................. 4. ______________

5. Exenciones de crédito tributario por cuidado de hijos y dependientes. ...................... 5. ______________

6. Total de exenciones. Sume las líneas de la 1 a la 5. ................................................ 6. ______________

7. Cantidad adicional, si corresponde, que desea deducir en cada período de pago. .... 7. ______________

Yo, el abajo firmante, declaro bajo pena de perjurio o declaración falsa de exención, que he examinado esta

reclamación y, a mi leal saber y entender, es verdadera, correcta y completa.

Firma del empleado: ____________________________________ Fecha: __________________________

Empleadores: El empleador debe mantener registros de los formularios W-4. Si el empleado reclama más

de 22 exenciones de retención o reclama una exención de retención cuando se espera que los pagos de su

salario excedan de $200 por semana, complete la información de abajo y, dentro de un plazo de 90 días,

envíe una copia a Compliance Services, Iowa Department of Revenue, PO Box 10456, Des Moines, Iowa

50306-0456.

Nombre del empleador: __________________________________ FEIN: ___________________________

Dirección del empleador: __________________________________________________________________

Ciudad: _______________________________________ Estado: __________ Código postal: __________

Preguntas sobre los impuestos de Iowa:

Llame a Taxpayer Services al 515-281-3114 o al 800-367-3388 o envíe un correo electrónico a

idr@iowa.gov.

44-019a (10/14/2021)