Enlarge image

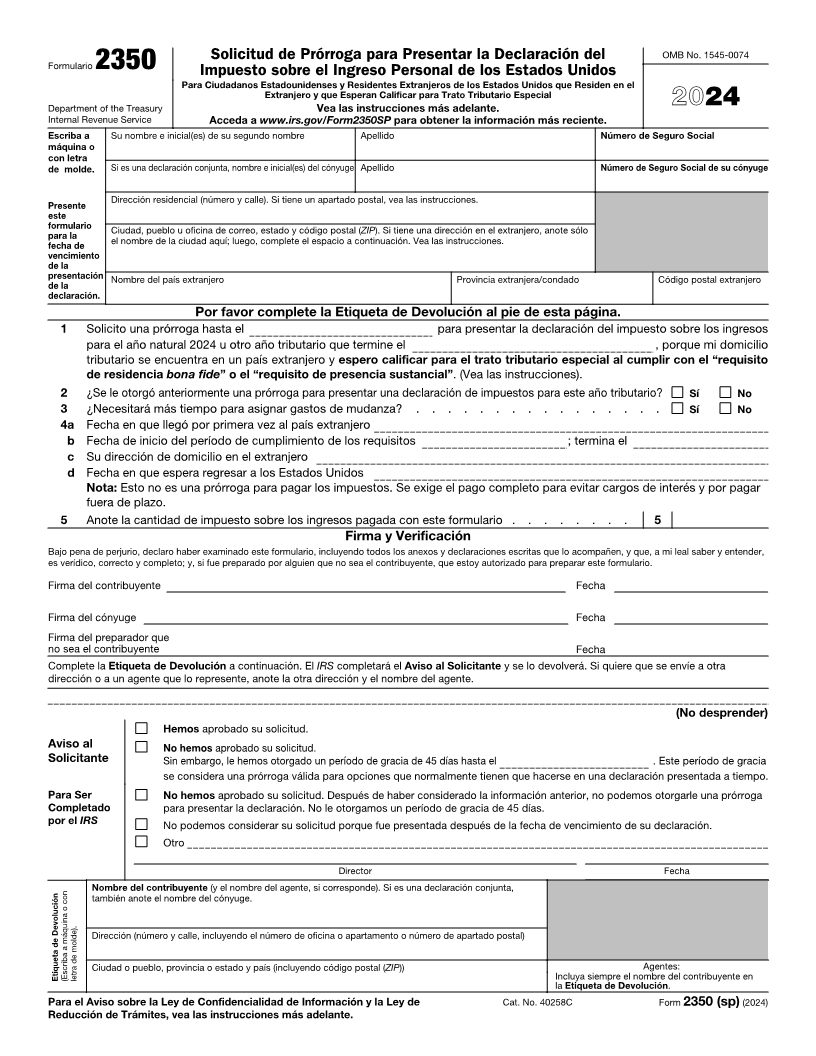

Solicitud de Prórroga para Presentar la Declaración del OMB No. 1545-0074

Formulario 2350 Impuesto sobre el Ingreso Personal de los Estados Unidos

Para Ciudadanos Estadounidenses y Residentes Extranjeros de los Estados Unidos que Residen en el

Extranjero y que Esperan Calificar para Trato Tributario Especial

Department of the Treasury Vea las instrucciones más adelante. 2024

Internal Revenue Service Acceda a www.irs.gov/Form2350SP para obtener la información más reciente.

Escriba a Su nombre e inicial(es) de su segundo nombre Apellido Número de Seguro Social

máquina o

con letra

de molde. Si es una declaración conjunta, nombre e inicial(es) del cónyuge Apellido Número de Seguro Social de su cónyuge

Presente Dirección residencial (número y calle). Si tiene un apartado postal, vea las instrucciones.

este

formulario Ciudad, pueblo u oficina de correo, estado y código postal (ZIP). Si tiene una dirección en el extranjero, anote sólo

para la el nombre de la ciudad aquí; luego, complete el espacio a continuación. Vea las instrucciones.

fecha de

vencimiento

de la

presentación Nombre del país extranjero Provincia extranjera/condado Código postal extranjero

de la

declaración.

Por favor complete la Etiqueta de Devolución al pie de esta página.

1 Solicito una prórroga hasta el para presentar la declaración del impuesto sobre los ingresos

para el año natural 2024 u otro año tributario que termine el , porque mi domicilio

tributario se encuentra en un país extranjero y espero calificar para el trato tributario especial al cumplir con el “requisito

de residencia bona fide” o el “requisito de presencia sustancial”. (Vea las instrucciones).

2 ¿Se le otorgó anteriormente una prórroga para presentar una declaración de impuestos para este año tributario? Sí No

3 ¿Necesitará más tiempo para asignar gastos de mudanza? . . . . . . . . . . . . . . . . Sí No

4 a Fecha en que llegó por primera vez al país extranjero

b Fecha de inicio del período de cumplimiento de los requisitos ; termina el

c Su dirección de domicilio en el extranjero

d Fecha en que espera regresar a los Estados Unidos

Nota: Esto no es una prórroga para pagar los impuestos. Se exige el pago completo para evitar cargos de interés y por pagar

fuera de plazo.

5 Anote la cantidad de impuesto sobre los ingresos pagada con este formulario . . . . . . . . 5

Firma y Verificación

Bajo pena de perjurio, declaro haber examinado este formulario, incluyendo todos los anexos y declaraciones escritas que lo acompañen, y que, a mi leal saber y entender,

es verídico, correcto y completo; y, si fue preparado por alguien que no sea el contribuyente, que estoy autorizado para preparar este formulario.

Firma del contribuyente Fecha

Firma del cónyuge Fecha

Firma del preparador que

no sea el contribuyente Fecha

Complete la Etiqueta de Devolución a continuación. El IRS completará el Aviso al Solicitante y se lo devolverá. Si quiere que se envíe a otra

dirección o a un agente que lo represente, anote la otra dirección y el nombre del agente.

(No desprender)

Hemos aprobado su solicitud.

Aviso al No hemos aprobado su solicitud.

Solicitante Sin embargo, le hemos otorgado un período de gracia de 45 días hasta el . Este período de gracia

se considera una prórroga válida para opciones que normalmente tienen que hacerse en una declaración presentada a tiempo.

Para Ser No hemosaprobado su solicitud. Después de haber considerado la información anterior, no podemos otorgarle una prórroga

Completado para presentar la declaración. No le otorgamos un período de gracia de 45 días.

por el IRS No podemos considerar su solicitud porque fue presentada después de la fecha de vencimiento de su declaración.

Otro

Director Fecha

Nombre del contribuyente (y el nombre del agente, si corresponde). Si es una declaración conjunta,

también anote el nombre del cónyuge.

Dirección (número y calle, incluyendo el número de oficina o apartamento o número de apartado postal)

Ciudad o pueblo, provincia o estado y país (incluyendo código postal (ZIP)) Agentes:

Etiqueta de Devolución (Escriba a máquina o con letra de molde). Incluya siempre el nombre del contribuyente en

la Etiqueta de Devolución.

Para el Aviso sobre la Ley de Confidencialidad de Información y la Ley de Cat. No. 40258C Form 2350 (sp) (2024)

Reducción de Trámites, vea las instrucciones más adelante.